消息,2024年3月6日英杰电气(300820)发布公告称SANLINK DEVELOPMENT LTD肖海燕、光大保德信基金管理有限公司林晓凤、光大永明资产管理股份有限公司沈繁呈、光大证券股份有限公司贺璐、广东正圆私募基金管理有限公司张萍、国寿安保基金管理有限公司李博闻 李丹 谭峰英、国信证券股份有限公司陈荟萃 闵晓平、海富通基金管理有限公司刘海啸、海通证券股份有限公司刘蓬勃 潘亘扬、宏利资产管理(香港)有限公司李文琳、鸿盛基金管理有限公司丁开盛、博道基金孙文龙 吴子卓 徐帆 张建胜 张迎军、汇丰晋信基金管理有限公司李凡、汇添富基金管理股份有限公司杨瑨、惠升基金管理有限责任公司陈桥宁、嘉合基金管理有限公司王欣艳、嘉实基金管理有限公司谢泽林、建信理财有限责任公司付嘉禾、江信基金管理有限公司卢尧之、交银人寿保险有限公司周捷、金信基金管理有限公司龙毅、景顺长城基金管理有限公司刘龙威、博时基金管理有限公司李帅 万丽、九泰基金管理有限公司赵万隆、昆仑健康保险股份有限公司陈谦 周晓东、龙石资本管理有限公司戴力鹏、摩根基金管理(中国)有限公司翟旭、摩根士丹利基金管理(中国)有限公司李子扬、浦银安盛基金管理有限公司褚艳辉、启峰资本刘宏、睿远基金管理有限公司赵枫、上海保银私募基金管理有限公司李璇、上海光大证券资产管理有限公司尚青、创金合信基金管理有限公司王先伟、上海国泰君安证券资产管理有限公司肖凯、上海弘尚资产管理中心(有限合伙)肖莹 许东、上海盟洋投资管理有限公司祝天骄、上海摩旗投资管理有限公司傅子平、上海宁泉资产管理有限公司张斌、上海磐厚投资管理有限公司胡建芳 孟庆锋、上海睿郡资产管理有限公司唐胜 张航、上海途灵资产管理有限公司赵梓峰、上海杏智企业咨询管理有限公司李欣怡、深圳嘉谟资本管理有限公司石玉婷、淳厚基金管理有限公司陈文、深圳市凯丰投资管理有限公司黄杨、太平资产管理有限公司赵洋、泰康基金管理有限公司薛小波 周昊、天风(上海)证券资产管理有限公司邱天、天津远策投资管理有限公司刘广旭、万家基金陈飞达 崔逸凡 郎彬 沈少捷 王立晟 武玉迪、文渊资本管理有限公司孙丹童、西部利得基金管理有限公司林静、新华基金管理股份有限公司陈磊 赵强、新华资产管理股份有限公司王乐、东吴基金管理有限公司张浩佳、鑫元基金管理有限公司陈宇翔、兴业证券股份有限公司李晓康 刘培锐 王佩麟 张元默、循远资产管理(上海)有限公司田超平、银华基金管理股份有限公司王翔、长安基金管理有限公司刘嘉 张云凯、长城财富保险资产管理股份有限公司杨海达、长江证券(上海)资产管理有限公司刘舒畅、长江证券股份有限公司万延燊、浙商证券股份有限公司翁晋翀、中国国际金融股份有限公司李梦遥、东兴基金管理有限公司周昊、中国人保资产管理有限公司吴若宗、中华联合保险集团股份有限公司李东、中信保诚基金管理有限公司陈超俊 杨柳青、中信建投基金管理有限公司李将卓、中信建投证券股份有限公司刘岚、中烟国际(香港)有限公司钱方远、中英人寿保险有限公司唐谷军、富国基金管理有限公司李娜 汪孟海、富兰克林华美证券投资信托股份有限公司邱泓瑞于2024年3月5日调研我司。

具体内容如下:

公司副总经理兼董事会秘书刘世伟先生向调研人员介绍了公司经营情况,并与调研人员进行了交流,主要内容记录如下:问:请介绍一下公司 2023 年以及 2024 年 1 月—2 月的经营情况。

答:公司在 2024 年 1 月份公布了 2023 年的业绩预增公告,营业收入和净利润都实现了一定幅度的增长。预增公告有一定的区间幅度,具体数据详见 2024 年 4 月 25 日披露的公司年报。2023 年公司新增订单(全口径,含子公司)在 26亿元以上,超过了 2022 年 24 亿元的体量。2024 年 1 月-2月的新增订单和去年同期保持持平,后期变化还需要时间来观察。其中公司射频电源订单继续保持良好的态势,主要客户也根据公司量产能力以及机台覆盖范围的扩大逐步增加采购量。同时,公司也在顺应主要客户的节奏提升自己的射频电源产能,从原来的一条生产线增加到三条生产线,后期还会继续扩大。从目前进展情况看,半导体射频电源订单会成为公司 2024 年最主要的增长方向。

问:请介绍一下半导体射频电源的覆盖情况。

答:公司在 2023 年四季度开始已经有一个型号量产了,目前仍然处于持续供货的状态,同时又有几个型号已经进入到小批量供货的阶段,进展顺利的话后面也会进入量产阶段。其余机台的研发和测试都在有序推进中。公司的目标是在2024 年对刻蚀机全部机台所需的射频电源完成全面覆盖,目前推进情况良好。

问:请后续射频电源的订单是否能在现有基础上进一步增加?

答:当前已经实现批量供应的射频电源采购量是稳定的,新机台的电源也会随着进度的推进逐步量产,形成射频电源订单的增量部分,所以 2024 年下半年,射频电源订单的量可能会进一步增多。

问:请介绍一下公司目前光伏行业在海外市场开拓的情况?

答:公司之前的海外业务主要为充电桩销售,而且只有交流桩的销售,另外还有少量伴随客户海外项目的电源海外销售,占比并不是很高。今年一开年,公司的海外项目就取得了重大突破,签订了比较大的海外项目订单,在目前国内光伏市场比较低迷的情况下海外市场的及时开单,也给了公司进一步开拓海外市场的信心。与此同时,公司的客户也有一些海外项目,公司的电源产品也伴随着这些项目向海外进行销售,这都有利于缓和当前国内光伏市场因周期性影响订单下降的局面。

问:请介绍一下公司目前在电池片行业的电源订单情况?

答:目前电池片行业的技术路线主要是 TOPCON 以及 HJT两种技术路线,从公司的订单来看,2023 年四季度开始有所放量,主要是 TOPCON 行业的中频溅射电源订单,目前 HJT 射频电源的研发还在推进中,还没有量。中频溅射电源在 2024年应该能形成一定的增量。

问:请公司对 2024 年的收入和增长规模的展望是怎样的?

答:公司销售收入是由之前订单的履行情况决定的,2022年和 2023 年公司每年都有 24 亿元以上的订单量,这些订单中的部分目前为发出商品状态,尚未完成最后的验收,未确认为销售收入。这部分订单中的多数将于 2024 年确认销售收入,也为公司 2024 年的销售收入打下了一个良好的基础,2024 年的销售收入预判还需要根据 2024 年前三季度的新增订单情况来预测,目前无法进行全年的预测。订单层面,目前公司正在积极努力通过增加包括射频电源、光伏电池片以及充电桩行业的订单去弥补光伏行业订单在 2024 年可能面临的订单缺口,目前从趋势上看,公司是具备这样的弥补能力的。总体上 2024 年要在去年销售收入的基础上努力实现同比增长。

问:请半导体设备射频电源国产化替代以后的市场规模有多大?

答:这个行业的电源国产化替代刚刚开始,之前是被国外断供的一个局面,断供的局面就意味着只要国内厂商有了替代能力,基本上就是 100%的国内采购。从目前下游客户的需求来看,也是一个数亿元的量级,目前还在进行全部机台电源的全面替代,因此这个量级并不是最大的,结合这个行业未来的发展趋势,乐观估计,2025 年可能会有十亿元以上的市场规模。有些券商的分析报告显示的数据更高,当然作为企业,还是要踏踏实实通过技术的突破和替代面的提升去争取拿到更多的订单。

问:请光伏行业电源的毛利率趋势是怎么样的?

答:光伏行业电源的毛利率要根据细分行业来判断,单晶行业和多晶行业的毛利率是由之前已签订合同的价格决定的,单晶行业的毛利率明显高于多晶行业。2024 年会多一个毛利率比多晶行业与单晶行业要高一些的细分行业——光伏电池片行业,总体光伏行业电源的毛利率的情况要根据这三个细分行业的销售收入占比来分析。

英杰电气(300820)主营业务:从事以功率控制电源、特种电源为代表的工业电源设备,以及新能源汽车充电桩站的研发、生产与销售。

英杰电气2023年三季报显示,公司主营收入11.32亿元,同比上升46.79%;归母净利润2.8亿元,同比上升34.39%;扣非净利润2.75亿元,同比上升41.51%;其中2023年第三季度,公司单季度主营收入4.89亿元,同比上升52.92%;单季度归母净利润1.17亿元,同比上升35.91%;单季度扣非净利润1.16亿元,同比上升45.23%;负债率49.47%,投资收益572.13万元,财务费用-259.7万元,毛利率39.42%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为65.0。

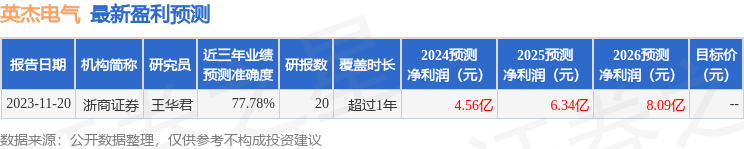

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4595.03万,融资余额减少;融券净流出560.7万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。