消息,2024年3月5日伟星新材(002372)发布公告称公司于2024年3月4日接受机构调研,永安国富肖国平 郑希涛 周逸云、中金公司龚晴、柏瑞投资Tony Lau Cynthia Chen Steven Tsai、南方基金李锦文 于泽群 何文欣 卢玉珊 曹帆 鲍宇晨、招商证券袁定云参与。

具体内容如下:

问:公司 2023 年第四季度的整体业绩较好,请主要原因是什么?

答:从营收来看,公司零售业务加大了市场攻坚力度并取得一定成效,建筑工程业务受益于捷流公司等增长以及同比基数较低,市政工程业务的外部环境有所好转,部分上半年延迟开工的项目在四季度加速赶工期,因此三块业务均有不同程度的降幅收窄;此外,新收购并表的可瑞公司也有小部分收入贡献。从盈利来看,剔除投资收益后,公司利润逐步改善的原因主要有三个方面一是原材料价格相对处于低位,公司采购成本同比有所下降;二是公司零售业务价格体系保持稳定,工程业务也尽量避免价格战,总体保持了较高的盈利水平;三是公司产品结构优化,零售业务的占比有所提升。2、请问公司 2024年的业绩指引?公司希望 2024 年能够保持稳健的发展态势,具体的经营规划和目标还在商讨过程中,相关指标会在 2023年报中披露。3、请问公司零售端销售通道的变化趋势?目前公司零售业务的主要销售通道依然为家装公司、工长(项目经理)、业主自购,其中家装公司的占比逐年提升。 4、请问新房和二手房在公司零售业务的占比情况如何?目前,从全国市场来看,公司零售业务还是以新房业务为主,但是二手房的占比在逐步提高。5、请问公司零售业务的价格策略?公司零售产品的定价总体执行成本加成的原则,如果在原材料价格等波动不是特别大的情况下,我们会尽量保持零售价格体系的稳定。目前该价格体系基本保持稳定。6、请问公司是否会继续实施股权激励?股权激励是公司长效激励机制之一,未来会持续开展,具体实施计划根据公司发展需要并综合多方面因素而定。7、请问公司工程业务未来的发展规划?公司坚持“稳中求进,风险控制第一”的原则,对于建筑工程业务,一是优选客户、优选项目,开拓更多优质的地产业务;二是积极拓展非房业务,减少对房地产的依赖;三是商业模式转型升级,通过“一体化解决方案”提升核心竞争力。对于市政工程业务,一方面坚守市政供水、燃气、热力等优质的业务和客户,同时加大新领域的拓展,并通过“产品+服务”或者“系统集成+服务”,提升客户体验,实现高质量发展。8、请问公司经销商及网点的情况?目前公司拥有一级经销商 1000多家;终端营销网点 30000多家。9、请问公司 2024年的产能规划情况?公司一直遵循“以销定产”的思路进行产能布局,主要根据市场布局和规划匹配生产基地与产能扩建,目前全国及海外生产基地的布局较为稳健。10、请问公司净水业务 2023年做了哪些改革?2023 年,公司净水业务重点就组织变革、渠道赋能与激励、产品研发、终端场景展示等方面进行了优化和完善,希望后续逐步见到成效。11、请问公司的分红政策是否会有变化?公司的分红政策总体比较稳定,未来会继续遵循《公司章程》《公司未来三年股东报规划》等规定,每年的利润分配方案会综合自身发展实际和战略规划、现金流状况、股东意愿、外部环境等因素,并充分考虑投资者的合理报后决定。

伟星新材(002372)主营业务:各类中高档新型塑料管道的制造与销售。

伟星新材2023年三季报显示,公司主营收入37.46亿元,同比下降10.02%;归母净利润8.74亿元,同比上升13.7%;扣非净利润8.47亿元,同比上升14.88%;其中2023年第三季度,公司单季度主营收入15.09亿元,同比下降9.19%;单季度归母净利润3.8亿元,同比下降5.95%;单季度扣非净利润3.64亿元,同比下降6.91%;负债率20.65%,投资收益1.4亿元,财务费用-5223.24万元,毛利率43.92%。

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为19.77。

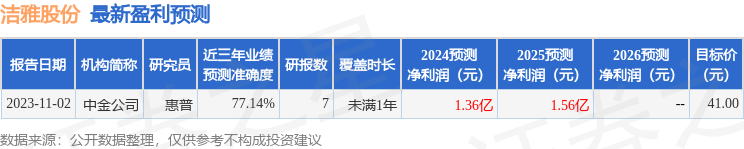

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1261.82万,融资余额减少;融券净流入20.54万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。