消息,2024年2月29日鼎龙股份(300054)发布公告称公司于2024年2月28日接受机构调研,建信基金杨易 李登虎 程广飞 赵荣杰 张文洁 邱宇航、华夏基金张帆 高翔 张皓智参与。

具体内容如下:

问:上市公司接待人员介绍公司基本情况,并与投资者就公司半导体材料业务、打印复印通用耗材业务的经营及其他投资者关心的进行深入交流,主要交流内容如下:

答:公司紧抓近几年半导体材料行业布局的黄金窗口期,一方面充分利用公司深耕进口替代类关键材料领域二十余年的积累,另一方面做出了较大的研发投入及基建投入力度1、公司进行技术积累整合,运用二十多年来产品开发和成果转化的技术经验打造了七大技术平台,覆盖有机合成、高分子合成、无机非金属、物理化学等领域,实现了已有技术向新项目的迁移;2、公司有人才团队的积累,拥有高效的“老带新”成长环境、完善的人才培养机制和专业化的研发平台,培养并储备了一批既懂材料又懂应用的专业人才团队;3、公司保持较强研发投入力度,近五年研发投入占营业收入的比例均保持在 10%以上,且研发投入金额呈现出逐年增长的趋势,为公司半导体材料各个领域的新项目布局提供支持;4、公司在近两年有较大基建投入,建成了鼎龙潜江 CMP 软垫工厂、鼎龙(仙桃)光电半导体材料产业园 CMP抛光液、研磨粒子及 PSPI 扩产项目等,目前仍有潜江年产 300 吨 KrF/rF光刻胶产业化项目在建设中,相关基建投入为公司相关产品未来持续放量打下了坚实的基础。问 2公司 CMP 抛光垫业务在 2023 年销售情况如何,有何进展?2023 年度,公司 CMP 抛光垫产品收入预计约 4.18 亿元,同比下降约 12%,但下半年较上半年整体业务恢复情况良好,业绩呈现季度环比持续增长的趋势。其中第四季度 CMP 抛光垫的销售收入预计创历史单季新高达至 1.50 亿元,季度环比增长 26%,同比增长 27%。目前,公司是国内唯一一家全面掌握抛光垫全流程核心研发和制造技术的 CMP 抛光垫国产供应商,现已深度渗透国内主流晶圆厂供应链,国产替代领先优势明显。随着公司 CMP 抛光硬垫的下游客户进一步开拓、生产工艺持续优化,以及潜江CMP 抛光软垫工厂持续运行、产品布局逐步完善,公司在 CMP 抛光垫领域的竞争优势将持续巩固。问 3公司半导体显示材料业务 2023 年进展和 2024 年展望如何?2023 年度,公司半导体显示材料业务实现产品销售收入预计约 1.74 亿元,同比增长 268%,进入加速放量阶段,收入逐季度环比增长。其中预计第四季度实现销售收入 6,872 万元,环比增长 25%,同比增长 183%。目前,公司已成为国内部分主流面板客户黄色聚酰亚胺浆料(YPI)、光敏聚酰亚胺浆料(PSPI)产品的第一供应商,确立 YPI、PSPI 产品国产供应领先地位;薄膜封装材料(TFE-INK)于 2023 年第四季度成功导入客户,首次获得国内头部下游显示面板客户的采购订单。2024 年度,随着 OLED 面板在终端应用的渗透占比持续提升,国内终端 MOLED 面板市场规模的持续增长,下游国内主流面板厂客户 OLED 产能有望进入快速释放期。公司将努力提升公司在售产品在国内市场的市占率水平,积极推进其他显示材料新品的验证、导入工作,目标在 2024 年保持公司半导体显示材料业务的销量提升态势。问 4公司CMP抛光液、清洗液业务 2023年经营情况和进展情况如何?2023 年度,公司 CMP 抛光液、清洗液产品预计实现销售收入合计约 0.77 亿元,同比增长 320%,收入逐季度环比增长。其中预计第四季度实现销售收入 2,937 万元,环比增长 35%,同比增长 273%。整体来看,公司在售产品品类逐步完善,产品收入结构和客户结构持续优化。公司持续开展全制程 CMP 抛光液、清洗液产品的市场推广及验证导入工作,为后续业务的持续增长奠定良好基础。此外,公司在 2023 年内完成了仙桃年产 1 万吨 CMP 抛光液及配套研磨粒子产线的布局,将争取早日实现 CMP 抛光液产品的规模毛利水平并发挥研磨粒子自制的成本优势,推动该业务逐步增长为公司新的利润增长极。问 5公司晶圆光刻胶业务进展如何,有哪些优势?公司布局国产化率相对较低,技术难度高,同时在晶圆光刻胶市场规模中占比较大的 KrF/rF 光刻胶产品,目前开发出 13 款高端晶圆光刻胶产品,并有 5 款光刻胶产品已在客户端进行送样,市场反馈正向。公司布局晶圆光刻胶业务有如下优势1、在上游供应链端,公司拥有深厚的有机合成、高分子合成技术积累,KrF/rF 光刻胶的特殊功能单体、树脂、光产酸剂等均已实现国产化或自主制备;2、在配方开发方面,公司具备 OLED 显示用光刻胶 PSPI 和封装光刻胶的成熟的开发经验,帮助公司在较短时间内开发出产品并送样验证;3、在产业化建设方面,公司具备丰富的半导体材料产业化经验并已同步进行产业化布局,提前储备多台光刻胶关键量产设备,规模化产线建设快速推进,预计 2024 年四季度建成;4、在下游客户端方面,公司深刻理解在客户端稳定供应的底层逻辑,与下游客户—国内主流晶圆厂建立了良好的客情关系,为公司新产品的开发、验证及未来的量产导入提供了有力支持。问 6公司打印复印通用耗材业务的经营情况和规划如何?在打印复印通用耗材业务方面,公司进行全产业链布局,上游提供彩色聚合碳粉、耗材芯片、显影辊等打印复印耗材核心原材料,下游销售硒鼓、墨盒两大终端耗材产品。现阶段,公司在保持打印复印通用耗材业务整体竞争力和业绩贡献的同时,持续推进打印耗材业务的效率提升和转型升级。

鼎龙股份(300054)主营业务:半导体CMP制程工艺材料、半导体显示材料、半导体先进封装材料三个细分板块。

鼎龙股份2023年三季报显示,公司主营收入18.73亿元,同比下降4.24%;归母净利润1.76亿元,同比下降40.21%;扣非净利润1.29亿元,同比下降51.95%;其中2023年第三季度,公司单季度主营收入7.13亿元,同比上升10.93%;单季度归母净利润8038.64万元,同比下降19.87%;单季度扣非净利润6131.04万元,同比下降35.53%;负债率26.01%,投资收益937.14万元,财务费用-596.84万元,毛利率35.78%。

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家。

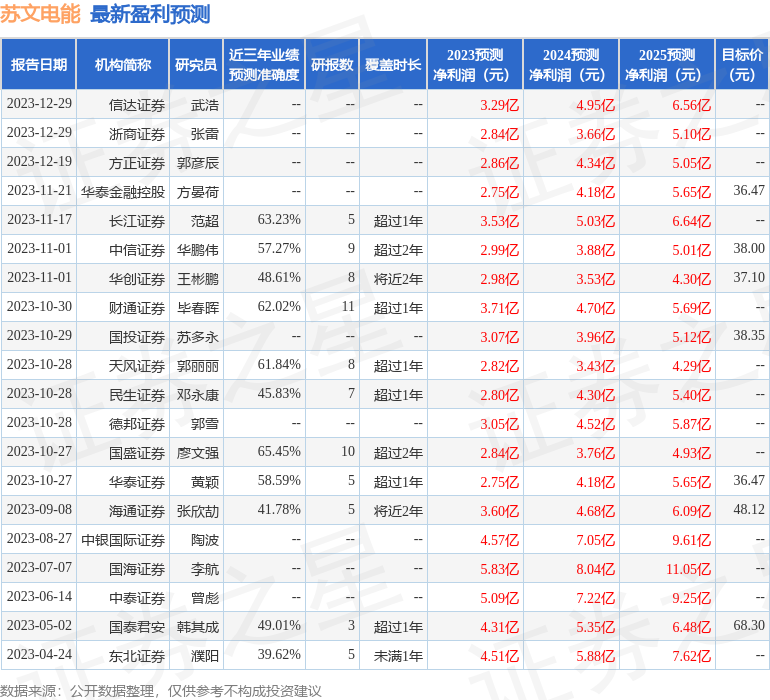

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.11亿,融资余额减少;融券净流出1885.95万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。