消息,2024年3月8日路维光电(688401)发布公告称公司于2024年3月6日接受机构调研,国投证券、恒生前海基金、中邮证券、国金证券、西南证券、信达澳亚、民生加银、源乘投资、财信证券、深圳创富兆业金融管理有限公司参与。

具体内容如下:

问:国产 OLED显示的需求日益增加,是否会拉动掩膜版的需求?

答:掩膜版行业的发展与其下游电子产品行业的发展密切相关,下游行业迭代升级加速,MOLED、LTPO、OLEDoS、Mini-LED、量子点(QD)等新型显示产品更广泛地应用于终端消费品上,给掩膜版的需求带来很大的推动力,为掩膜版行业提供了更为广阔的市场需求。掩膜版国产自给的比例低,大部分仍严重依赖进口,尤其是高端、超高世代掩膜版,国产替代的空间很大。

问:公司产品有季节性吗?

答:公司各季度销售收入主要与该时期下游客户研发活动的活跃度和产品开发进度相关,各季度销售收入存在一定的波动。每年第一季度由于节假日因素影响,产销规模较其他季度略低;个别月份由于单价较高的高世代掩膜版销售较多导致相应月份的销售收入较高。总体来看,公司销售收入不存在明显的季节性波动。

问:影响掩膜版的价格因素有哪些?

答:掩膜版是光刻微纳加工的核心材料,具有定制化特征,其价格主要受产品技术、生产成本、供需关系等多种因素影响。

问:下游客户国产化意愿度如何?

答:国内掩膜版厂商在交期、响应速度等方面能给客户提供更便捷的服务,同时受国家政策推动和地缘政治冲突等因素的影响,下游企业非常重视国产化替代和供应链安全,与国内掩膜版厂商的合作意愿较强并寄予很大期望。

路维光电(688401)主营业务:掩膜版的研发、生产和销售。

路维光电2023年三季报显示,公司主营收入4.82亿元,同比下降1.96%;归母净利润1.08亿元,同比上升27.27%;扣非净利润9131.44万元,同比上升18.95%;其中2023年第三季度,公司单季度主营收入1.74亿元,同比下降12.74%;单季度归母净利润3771.56万元,同比下降3.43%;单季度扣非净利润3313.51万元,同比下降9.38%;负债率28.95%,投资收益226.59万元,财务费用-155.25万元,毛利率34.81%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

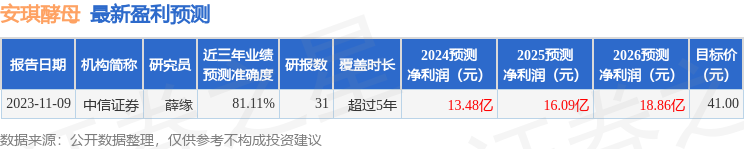

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2406.98万,融资余额减少;融券净流出1585.79万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。