消息,2024年3月8日斯瑞新材(688102)发布公告称公司于2024年3月6日接受机构调研,长江证券易轰 杨继虎、富国基金王佳晨、长城基金陈良栋 李金洪 廖瀚博 储雯玉、国投证券徐阳洋、广发基金毛昆、天风证券任萌 孙潇雅参与。

具体内容如下:

问:公司的光模块芯片基座可以用于800G、6T光模块吗?

答:公司将钨铜合金材料核心制备技术延伸应用于光模块芯片基座材料,布局数字新基建领域,同时支持光通信行业向400G、800G、1.6T快速发展。光模块下游需求拉动光模块芯片基座材料需求快速增长,公司在钨铜材料制备、成品加工方面进行持续投资,目前公司年产200万件产能建设进展顺利,实现销售收入同比较快增长。公司的主要客户有Finisar、天孚通信、环球广电和东莞讯滔等。

问:公司液体火箭发动机推力室内壁的技术主要现在哪些方面?

答:该产品是公司高强高导铜合金材料在液体火箭发动机推力室内壁的新应用。公司聚焦铜铬锆、铜铬铌增材制造领域,通过核心技术延伸解决关键铜合金材料“纯化”技术难题。自主研发的铜铬铌新型耐高温铜合金经过与下游客户联合验证,性能基本达到国际先进水平,填补国内空白。

问:公司电力板块产品的应用场景是什么?市场前景如何?

答:公司中高压电接触材料及制品分为铜铬触头和铜钨触头两大类,中高压电接触材料是指使用电压大于1.2KV的电接触材料,主要应用于电力行业各类中高压开关领域。公司目前铜铬触头产品应用的范围为12KV-126KV,铜钨触头产品的应用范围为126KV以上。随着“双碳”带来电力行业重构,公司该产品下游行业需求进入中高速增长期,新型绿色环保高电压大电流等级真空开关逐步替代六氟化硫开关(SF6气体的温室效应是CO2的23900倍),光伏、风电、核电等新能源发电量迅速增长,全社会用电量整体稳步增加,且以电代煤、以电代油、以电代气进程加快,公司中高压电接触材料及制品领域进入中高速稳定增长阶段。

问:中高压电接触材料及制品的下游客户有哪些?

答:中高压电接触材料及制品的下游客户是电力装备公司,主要客户有西门子、BB、施耐德、伊顿、东芝、西电集团、旭光电子、中国电装、京东方等。

问:公司轨道交通领域的产品应用场景是什么?主要有哪些下游客户?

答:公司的端环导条应用于轨道交通大功率牵引电机,除此之外矿山机械、核电水电发电机组、大型船舶、风力发电机等大功率电机均可使用,是该等电机的核心零部件。客户主要包括Wabtec集团、阿尔斯通、庞巴迪、西门子、斯柯达、GE能源、中国中车、晋西工业集团等知名企业,公司在该行业中处于头部地位。

斯瑞新材(688102)主营业务:高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件等高性能金属材料的研发、生产和销售。

斯瑞新材2023年三季报显示,公司主营收入8.69亿元,同比上升21.02%;归母净利润6843.93万元,同比上升17.25%;扣非净利润5524.11万元,同比上升77.47%;其中2023年第三季度,公司单季度主营收入3.09亿元,同比上升32.58%;单季度归母净利润1580.46万元,同比上升151.81%;单季度扣非净利润1507.38万元,同比上升189.89%;负债率35.87%,投资收益-225.9万元,财务费用768.33万元,毛利率20.23%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为13.76。

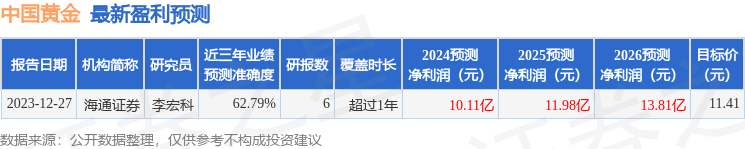

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入970.98万,融资余额增加;融券净流出1409.11万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。