消息,2024年3月4日青达环保(688501)发布公告称公司于2024年2月29日召开分析师会议,国泰君安于歆、华泰柏瑞叶丰、人保资产黄振东、上海观火投研高攀、民森投资谭斌、简文投资高飞、国泰基金李行、广发基金杨冬参与。

具体内容如下:

问:公司 2023年度业绩情况及各业务占比情况。

答:2023 年度预计实现营业总收入 103,564.19 万元,同比去年增长35.88%;归属于母公司所有者的净利润为 8,678.39万元,同比增长 48.15%;归属于母公司所有者的扣除非经常性损益的净利润为 7,750.24 万元,同比增长 49.71%。各业务板块占比依次为炉渣节能环保处理系统、低温烟气余热深度收系统、全负荷脱硝系统、钢渣节能环保处理系统等。

问:公司 2023年度业绩增长的主要原因?

答:公司 2023 年度业绩增长主要受益于国家新建火电投资加速及升级改造等一系列利好政策影响,公司传统主营产品市场需求提升,推动了公司经营业绩的稳定增长,同时公司坚持多元化发展战略,持续优化产业布局,夯实技术研发创新,新产品钢渣节能环保处理系统正式推向市场,取得创新性突破。

问:公司关于火电机组灵活性改造的业务及近期相关政策文件的影响?

答:公司全负荷脱硝系统适用于火电灵活性改造,能够满足锅炉低负荷 及深度调峰时脱硝系统正常运行的要求;清洁能源消纳系统包括电极锅炉和蓄热器,适用于热电联产机组灵活性调峰。近日,发改委和能源局提出“深入开展煤电机组灵活性改造,到 2027 年存量煤电机组应实现应改尽改”的背景下,公司相关产品技术迎来广阔发展空间。

问:公司前期发布的 120MW渔光互补项目的进展及对公司的影响?

答:该项目正常执行中,建设规模为交流侧装机容量 90MW(经山东能源局批复交流侧容量), 配建 20MW 制氢设备(不含储氢)。公司拟通过本项目的投资建设,积极推进公司在氢能装备领域的技术研发和制造,优化公司产业战略布局。

问:公司钢渣节能环保处理系统的技术路线及市场空间。

答:钢渣节能环保处理系统是公司基于客户需求重点研发的新技术新产 品,主要针对钢厂的钢渣进行节能环保处理、余热收及钢渣二次处理利用, 此技术和产品符合国家关于钢铁厂及冶金行业的超低排放政策,具有较好的 市场前景。

青达环保(688501)主营业务:节能降耗、环保减排设备的设计、制造和销售,为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

青达环保2023年三季报显示,公司主营收入5.12亿元,同比上升48.24%;归母净利润2061.29万元,同比上升62.8%;扣非净利润1616.56万元,同比上升80.76%;其中2023年第三季度,公司单季度主营收入1.6亿元,同比上升21.32%;单季度归母净利润771.83万元,同比上升22.82%;单季度扣非净利润671.05万元,同比上升41.44%;负债率53.27%,投资收益34.2万元,财务费用963.61万元,毛利率32.22%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为30.85。

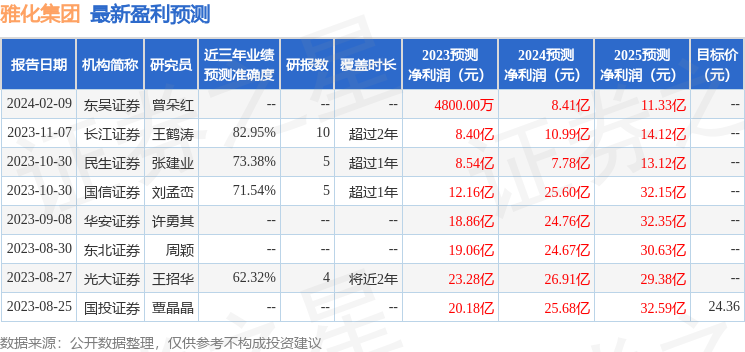

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入757.43万,融资余额增加;融券净流出1033.57万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。