消息,2024年2月2日海正药业(600267)发布公告称公司于2024年2月1日接受机构调研,德邦证券、进门财经、高毅资产、上海东方证券、西部医药、中邮创业基金、上海混沌投资、国新证券、华安基金、上海海宸投资、淡水泉、汇添富基金、太平基金、英大保险资管、中信期货、杭州汇升投资、广东正圆私募基金、鹏扬基金、国融基金、汇华理财、野村证券、宁银理财、华创证券、金蟾蜍、西部利得基金、中国人民养老保险、悦骐资本、永赢基金、上海原泽私募基金、湖南恒兆私募基金、九泰基金、百年人寿保险、海富通基金、申万医药、天风医药、相聚资管、湖南医药发展基金、上海理成资管、中海基金、东吴证券、光大保德信基金、工银瑞信基金、建信养老金管理、渤海人寿保险、兴业证券、华安资管、兴证全球基金、浙江贝乐昇投资、华夏基金、方正富邦基金、天津易鑫安资管、农银汇理基金、嘉实基金、上海高毅资管、兴银理财、大成基金、博时基金、景顺长城参与。

具体内容如下:

问:集采对公司2023年度的影响?对后续业绩的影响如何看待?

答:第七、八批集采,公司有几个主要品种未中标,替加环素和美罗培南落标的影响从2022年11月份第七批执标开始慢慢体现;尤其是到2023年第四季度,随着第八批集采执标后近乎严苛的政策影响,此外叠加医疗反腐的持续影响,对多达一的销售影响确实是超乎想象。综合2023全年营收结构情况来看,落标的几个品种销售额相较于上年度,是影响营业收入的其中一个主要因素。往后看这几个产品,替加环素和美罗培南的销售恢复有难度,但这两个产品的收入在以往营收中的占比相对有限;多达一是公司今后需要加强推广的部分,从2024年1月份开始,公司也在该产品院外市场销售推广上增强了力量,后续该产品还是有逐步恢复销量的可能,但整个恢复过程仍需要一点时间。

问:门冬胰岛素计考虑?

答:公司门冬胰岛素虽然在2021年底集采中标,但是销量一直铺不开。2022年执标后销售不是很好,公司当时考虑观察2023年度是否可能会有所改进,但2023年度运行下来不仅未有提升,而且亏损明显扩大,所以综合考虑后续战略发展,还是对这块做了一个处理。

问:原料药2023年销售情况,以及2024年预期?

答:受外部采购端的影响,特别是海外业务整体业绩有一定的下滑,加上部分客户的流失,2023年度对外销售约为11亿左右。从2023年10月份开始,公司加大了人才引进和技术改造,一些产品的技术进步和成本控制还是比较明显的,我们今年还在进一步降本及工艺改进,预计原料药板块的对外销售会慢慢恢复。

问:制剂业务板块2024年展望?具体是否可以展开来讲一下?

答:制剂业务板块2024年的布局大致是,快速冲击创新产品、全力恢复部分集采落标产品,同时对整个板块产品进行重新布局;从整个立体层面,快速做大标杆医院,联动社区推动快速准入;同时,推广的合作模式会更多维度一些,例如通过数字化推进片剂产品的销售,通过商业化合作推动特色专科医院的挺进。从广度、深度、维度方面进行全线启动,选择有优势合作商补充销售。公司有几个在专利期内的产品,借助进入医保谈判的背景,今年的销售会持续发力,例如海博麦布片,今年持续看好其增长;公司的抗生素管线经过了前期积累,今年也会有较大增长的预期;还有杰润,今年也会有一定增长预期。对于一些集采未中选的产品,例如多达一,虽然经历了2023年第四季度超乎我们想象的政策影响,但是在这个过程中,对于其在医院端的销售恢复上也探索了更多的一些方式方法,期望从几乎一刀切的、销售损失特别大的情况下,在今年逐步恢复销售提升。还有甲强龙,2023年度受断供影响比较大,今年也是有一个逐步恢复销售的过程。

问:公告里没有到未中标的特治星,该产品与业绩公告里到的几个未中标集采的产品有何区别?

答:这跟该产品特性有一定的关系,因为特治星是一个重症抗感染领域的产品,在医院端的治疗刚需特性使得它相对另外几个产品更容易获得临床认可。另外,集采中选产品带量任务完成尚可,所以特治星的整体推广影响相对较小,销量下降幅度没有特别大;此外,虽然特治星未中标,针对这个产品未来的发展潜力,公司也在积极做扩产建设的准备。

问:动保业务对公司业绩影响?IPO进展?今年的增长预期?

答:动保业务今年主要受到外部环境的影响,但因其本身体量有限,对公司整体影响不大。目前资本市场对IPO也不是特别的支持,所以未来12年,动保重点是把基础再做扎实一点,宠物药尽快做大做强,预计2024年到2026年会有10个左右的新品种上市,此外会尽快推进动物疫苗业务。动保要力争尽快在营收和利润上有较大突破,为未来走向资本市场奠定坚实基础。2024年整个动保业务的目标增长是达到25%以上,主要的增长点来自于宠物业务。海正动保是国内宠物药第一品牌,一直在加大市场宣传品牌投入,所以在宠物端,尤其是线上业务方面要持续发力,进一步去巩固市场主导地位。经济动物方面,例如猪和牛的这一块,主要是争取更多的集团客户来保证基础的量。疫苗业务方面,因为前期都在建设,2023年灭活疫苗车间通过了新版GMP认证,2024年也会有灭活疫苗新的产品出来,预期疫苗端在今年会有一个比较明显的增长。总体看,未来三年随着产品进一步的完善和布局,以及新一届的领导层对动保业务的重视,将动保板块提升到战略性的高度,公司会争取尽快把动保业务的体量做上来、利润做上来,为后面更高更远的发展打好基础。

问:反腐对瀚晖人员流动的影响?公司相关人员有没有变化?

答:反腐跟人员流动没有关联性,不存在因反腐引起的流动。一个公司的人员要有一个正常的流动值,以形成一个高业绩文化。目前公司人员的流动在正常的范畴内。

问:瀚晖1月份的销售情况,相较于去年四季度有没有明显好转?

答:整体数据没有完全出来,这里简单列举几个产品奥马环素1月份较上年12月份有比较明显的增长,得益于在2023年准入医院的正式采购;赛斯美也是在1月份较上年12月份有了比较大的一些增长,得益于精确快速突破了社区和中小医院及大医院处方的承接;集采产品的销售恢复也有了一定进展,如前所述探索了推广的其他方式方法。

海正药业(600267)主营业务:公司主营化学原料药和制剂的研发、生产和销售业务,具体包括:化学原料药业务、国内制剂业务、生物药业务和医药商业业务。

海正药业2023年三季报显示,公司主营收入87.01亿元,同比下降0.49%;归母净利润4.57亿元,同比上升38.03%;扣非净利润3.32亿元,同比上升26.89%;其中2023年第三季度,公司单季度主营收入26.41亿元,同比下降12.18%;单季度归母净利润3768.57万元,同比上升210.03%;单季度扣非净利润3543.28万元,同比下降51.79%;负债率51.21%,投资收益7182.82万元,财务费用1.49亿元,毛利率41.3%。

该股最近90天内共有1家机构给出评级,买入评级1家。

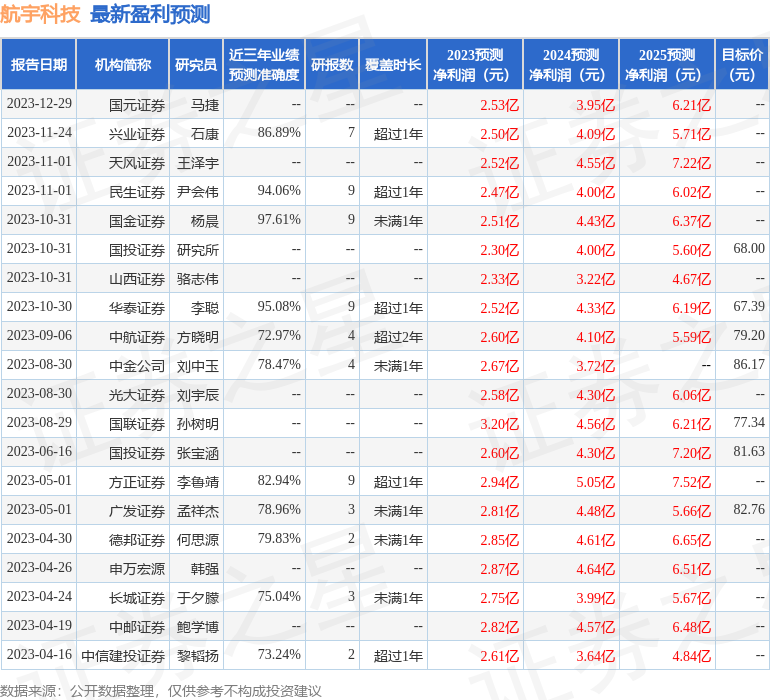

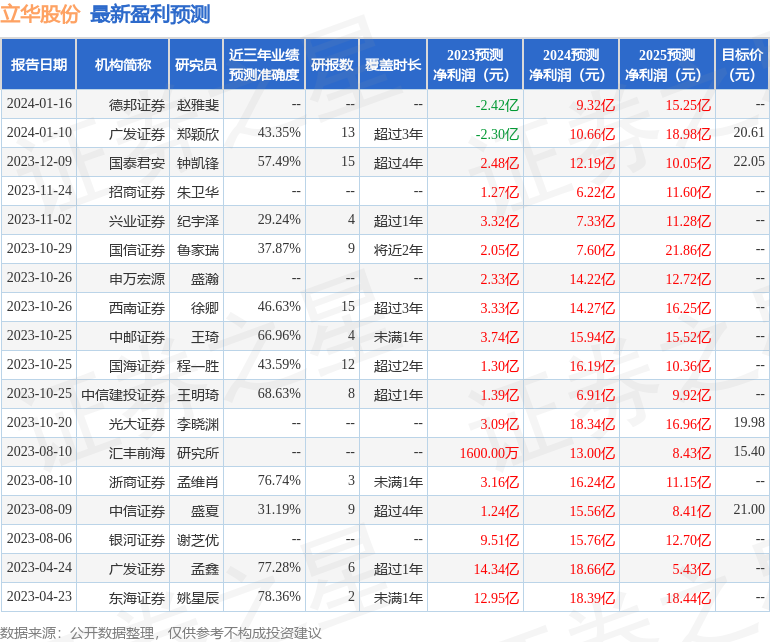

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6257.14万,融资余额减少;融券净流入455.07万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。