消息,2024年2月2日国安达(300902)发布公告称公司于2024年2月1日接受机构调研,方正证券、涌贝资管、中信资管、中金资管、鑫宇投资、三登投资、中信建投证券、民生证券、海通证券、昊泽致远投资、昌诺私募基金、易方达基金、途灵资管、明达资管、汇泉基金、华润元大基金、杭贵投资、中邮理财、度势投资、理成资管、价远投资、天弘基金、泰康基金、东吴基金、英大基金、广发资管、中邮人寿、湘财基金参与。

具体内容如下:

问:根据公司披露的2023年半年报与2023年三季度报告的业绩情况,请三季度能够扭亏为盈的主要原因是什么?

答:公司的经营业绩在三季度实现扭亏为盈的一部分原因与公司经营周期有关。按照惯例,下半年的订单以及确认收入情况普遍高于上半年,由于从洽谈订单、产品生产、发货、安装调试、验收等一系列环节,需要一定的时间,造成公司下半年营收确认数高于上半年。

问:《电化学储能电站安全规程》发布实施后,是否刺激了储能行业消防的需求?

答:在《电化学储能电站安全规程》发布实施后,确实刺激了下游客户的消防安全需求,市场经过一段时间的发展,目前大多数客户主动配置相关消防设备。2023年下半年开始,电芯成本的逐步下降、峰谷价差拉大等多方面有利因素,进一步释放了客户的获利空间,客户已不再局限于转嫁合规风险的考虑,而是更多的考虑打造自身品牌力,积极主动参与更优的消防方案设计,对于行业,对于公司来说,是一个趋好的变化。

问:能否详细介绍公司未来在储能消防领域的经营计划?

答:2024年,公司将着力布局工商业储能与海外储能消防市场,根据目前的市场调研情况,工商业储能电池已实现标准化、工厂化生产,未来受益于“双碳政策”要求,配置储能的需求逐日增加,届时相关消防需求也将同步增加。当前公司合作的一些客户已布局海外市场,前期公司产品将作为配套产品一道应用于海外客户,在此基础上,公司将主动开拓海外市场,寻求独立“出海”契机,实现走出海外的第一步。

问:公司在储能消防行业的收入确认主要受哪些因素的影响?是否存在产能不足的情况?

答:收入确认主要受到产品生产周期、产品安装调试进度、验收进度等多方面因素的影响。通过对首发募投项目的用途做变更以及2023年的再融资资金使用,公司目前已建成首条完整的储能消防产品生产线,新的生产线也在积极建设当中,努力提升现有产能规模,以应对储能消防市场快速发展趋势。

问:电动乘用车消防产品目前的研发情况?都与哪些客户合作?什么时候能够正式推出市场?

答:公司在电动乘用车领域,主要布局两大方向一个是应急逃生装置,另一个是电池箱火灾自动探测报警及灭火系统。应急逃生装置,目前正在进行试制试用验证阶段,计划在2024年上半年完成测试,并进行小规模供货。电池箱火灾自动探测报警及灭火系统,公司与国内知名科研机构和乘用车企展开研究合作,目前处于开发阶段。公司积极与国内知名科研机构、下游各行业主要客户等展开交流合作,在提升技术和研发能力的基础上,进一步推动整个新能源汽车行业的安全发展。

国安达(300902)主营业务:公司是一家在电力电网、储能电站、新能源汽车、风力发电、光伏发电、充电场站、社区智能消防应急救援站、城市公共安全及地下综合管廊等特殊领域专业从事工业、家庭火灾防控业务的“专精特新”中小型高新技术企业。

国安达2023年三季报显示,公司主营收入2.23亿元,同比上升21.34%;归母净利润1347.55万元,同比上升20.2%;扣非净利润740.9万元,同比上升80.48%;其中2023年第三季度,公司单季度主营收入1.24亿元,同比上升288.66%;单季度归母净利润3436.85万元,同比上升447.17%;单季度扣非净利润3282.13万元,同比上升388.99%;负债率11.93%,投资收益101.06万元,财务费用-91.81万元,毛利率46.02%。

该股最近90天内共有1家机构给出评级,买入评级1家。

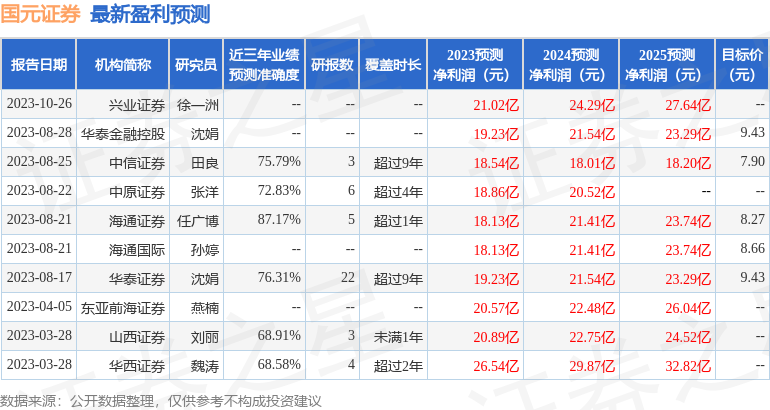

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出399.49万,融资余额减少;融券净流出5.44万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。