消息,2024年1月31日大族激光(002008)发布公告称公司于2024年1月31日接受机构调研,申万宏源参与。

具体内容如下:

问:公司目前情况及发展规划

答:公司聚焦于智能制造装备及其关键器件的研发、生产和销售,下游行业涉及消费电子、PCB、锂电、光伏、半导体等多个行业,业绩下滑的主要原因为行业周期变动等复杂因素影响下,下游客户投资趋于谨慎。面对愈加激烈的市场竞争环境,公司一方面重新调整组织架构,以产品线或项目中心为独立的业务单元,对其独立进行考核管理,逐步提升管理和考核的科学性以及效率性;另一方面,持续推进数字化转型,努力实现智能化制造、数字化管理和可持续发展,提高生产效率和质量,降低成本,增强竞争力。

问:公司现金流及库存情况

答:公司现金流良好。公司主要采用“以销定产、以产定采”的经营模式,根据订单情况进行备货和生产,没有明显的产品积压情况。

问:公司储能业务情况

答:公司和电网企业的合作主要集中在储能方向,应用于储能电池的生产加工环节,相关设备产品已实现批量销售。

问:公司为 MR(Mixed Reality)供的设备情况

答:公司持续配合行业重要客户进行 MR 相关加工设备的研发,产品目前已实现批量销售。

问:通用工业激光加工设备市场复苏情况

答:2023 年以来,通用工业激光加工设备市场尤其是高功率激光加工设备需求有所复苏。公司进一步调整市场策略,持续加大对中低端市场的覆盖和拓展,整体市占率稳步提升。公司在长沙、天津、常州、张家港、济南等地设厂,实现就近生产交付和服务,提升盈利能力。公司在厚板切割效率、坡口特殊加工工艺等关键技术及超高功率激光切割工艺上取得突破,并在钢结构、船舶等重点行业实现突破,与行业头部客户形成紧密合作。公司持续加强和新能源汽车客户的合作,中标比亚迪汽车 31 条白车身顶盖激光钎焊及底盘车架、高强钢电池托盘自动焊接线等多个项目。

问:新能源领域的业务布局

答:公司在新能源领域主要提供动力电池以及光伏行业专用的设备,锂电设备产品包括匀浆、搅拌、涂布、辊压、模切、分切、卷绕/叠片、电芯组装、烘烤、注液、化成分容等加工设备及自动化生产线,用于锂电池电芯、模组、PCK 段的生产加工环节。光伏行业专用设备包括激光硼掺杂设备、PECVD(等离子增强气相沉积设备)、LPCVD(低压化学气相沉积设备)、扩散炉、氧化炉、退火炉,以及组件段的无损划片机、划焊一体机等。此外,公司还和国外多家知名新能源配套厂商及国内头部新能源车企有良好合作关系,提供了汽车白车身智能焊装线、激光焊接设备、电驱智能装配线等产品,国内客户包括比亚迪、长城汽车、大众、宇通等车企。

问:公司可转债情况

答:根据公司 2024 年 1 月 30 日披露的《关于“大族转债”到期兑付及摘牌的公告》(公告编号2024008),“大族转债”到期日为 2024 年 2月 6 日,兑付债权登记日为 2024 年 2 月 6 日,到期兑付对象为截至 2024年 2 月 6 日下午深圳证券交易所收市后,在中国证券登记结算有限责任公司深圳分公司登记在册的全体“大族转债”持有人,兑付金额为105 元/张(含税及最后一期年度利息),到期兑付资金发放日为 2024年 2 月 7 日。

大族激光(002008)主营业务:智能制造装备及其关键器件的研发、生产和销售。

大族激光2023年三季报显示,公司主营收入93.87亿元,同比下降11.12%;归母净利润6.33亿元,同比下降37.59%;扣非净利润3.67亿元,同比下降55.15%;其中2023年第三季度,公司单季度主营收入33.01亿元,同比下降8.96%;单季度归母净利润2.09亿元,同比下降45.37%;单季度扣非净利润1.69亿元,同比下降19.85%;负债率49.61%,投资收益1.86亿元,财务费用-928.67万元,毛利率35.93%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为25.0。

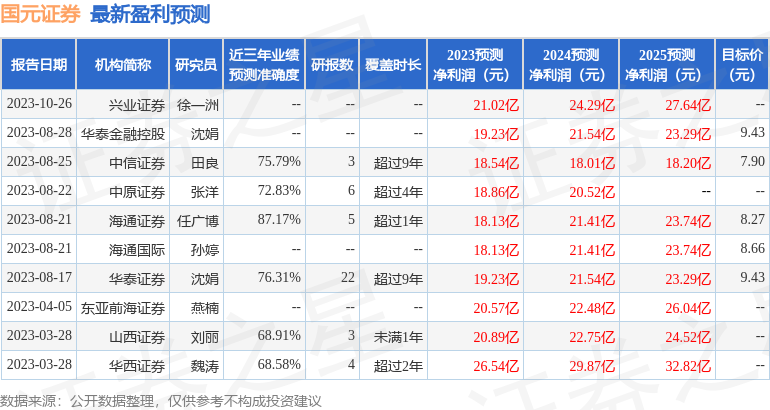

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.01亿,融资余额减少;融券净流出1737.83万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。