消息,2024年2月2日开润股份(300577)发布公告称开源证券研究所吕明 张霜凝、长城财富资管胡纪元、新华资产李大伟、工银国际控股有限公司吴亚雯、杭州长谋投资管理有限公司李谦、杭州弈宸私募基金管理有限公司张秀峰、深圳市明达资产管理有限公司黄俊杰、鸿运私募基金管理(海南)有限公司张弼臣、汇百川基金管理有限公司王锦海、沣京资本管理(北京)有限公司汤晨晨、青岛普华投资管理中心雷云蕾、无锡市创新投资集团有限公司杨敏行、留仁资产刘军港、上海牛乎资产管理有限公司赵欣、深圳中天汇富基金管理有限公司许高飞、佳润实业林昱明、华西证券唐爽爽、复通私募投资基金余音、杭州致道投资有限公司刘福杰、上汽颀臻(上海)资产管理有限公司钟功焕、上海天猊投资曹国军、上海杭贵投资管理有限公司饶欣莹、民生加银基金管理有限公司汤思懿、锐天投资邓晨、深圳茂源财富管理有限公司钟华、中欧瑞博杨舸、海通证券股份有限公司黄晓明、国信证券自营闵晓平、国信纺服丁诗洁 刘佳琪、国金证券杨欣、中信证券郑逸坤、中泰证券吴思涵、德邦证券李施璇、永赢基金管理有限公司陆凯琳、东北证券刘家薇、兴业证券赵树理 韩欣、申万宏源证券李璇、长江纺服柯睿、中银基金王寒、景顺长城基金李南西、嘉实基金张浩嵩、东海基金胡德军、平安银行股份有限公司刘颖飞于2024年2月1日调研我司。

具体内容如下:

问:公司 2023 年业绩同比大幅增长的主要原因是什么?

答:一方面代工制造端海外布局优势放大,持续巩固与优质客户的合作,不断优化客户结构及订单结构,毛利率水平及供应链端生产效率得到有效提升;另一方面,品牌经营端大幅扭亏为盈,抓住国内出行消费市场暖的发展机会,基于用户消费趋势洞察、新品上新、渠道精细化运营,强化品牌定位,注重运营成效,共同助力公司经营业绩和盈利能力显著提升。

问:公司在代工制造端的主要竞争优势是什么?

答:公司制造端的需求与供应均主要来自全球,不受单一国家区域限制,聚焦箱包及服装品类,锚定“大客户”战略,与耐克、阿迪达斯、迪卡侬、VF 集团、彪马、优衣库等全球知名运动休闲品牌保持良好合作,依托印尼、中国、印度的差异化全球产能布局不断提升新老客户订单份额。同时,通过数字化提升及精益管理,加强供应链成本竞争优势,持续巩固并提升行业竞争优势。

问:公司目前的产能分布情况如何,未来有什么新建产能的计划?

答:目前公司产能分布于印尼、中国、印度,境外产能占比约 70%,其中印尼产能占大多数。未来,公司将按需进一步将新建产能投放在具有劳动力成本优势、进出口关税优势的国家和地区。

问:2023 年国内出行消费趋势显著恢复,公司在品牌端的主要举措是什么,2024 年品牌经营端有何发展方向?

答:2023 年,基于国内出行消费和各地文旅发展的蓬勃态势,公司品牌经营端聚焦出行拉杆箱及背包品类,快速推出新品、对老品进行产品功能迭代,依托品牌力及产品力快速抢占市场份额。同时,在销售运营端依托淘系、京东、抖音、拼多多等渠道,形成差异化产品矩阵和有针对性的各渠道运营模式,针对不同渠道特点匹配合适的策略打法,抓运营成效,自有品牌扭亏为盈,经营业绩显著提升。2024 年,公司将进一步延续上述经验及优势,并将 90 分打造为全球品牌,依托优秀强悍的 2C 海外团队,积极开拓海外线上及线下分销渠道,保证品牌端高质量运营。

开润股份(300577)主营业务:休闲包袋、旅行箱、商务包袋、服饰及相关配件等产品的研发、设计、生产和销售。

开润股份2023年三季报显示,公司主营收入22.83亿元,同比上升5.72%;归母净利润1.21亿元,同比上升73.5%;扣非净利润1.38亿元,同比上升188.6%;其中2023年第三季度,公司单季度主营收入7.26亿元,同比下降13.65%;单季度归母净利润4596.72万元,同比上升128.21%;单季度扣非净利润5227.72万元,同比上升79.87%;负债率47.05%,投资收益-2960.48万元,财务费用1527.75万元,毛利率22.78%。

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为20.27。

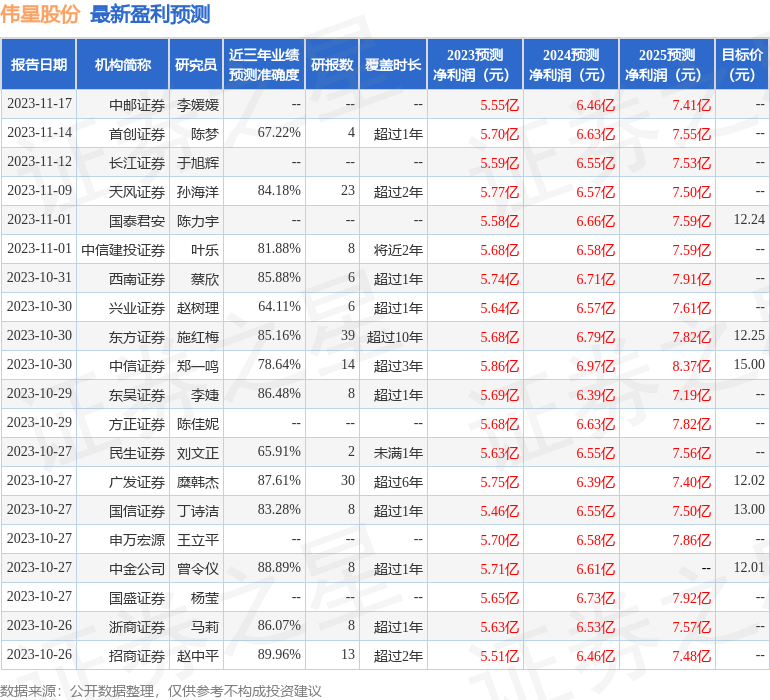

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。