消息,2024年1月31日华润微(688396)发布公告称公司于2024年1月25日组织现场参观活动,申银万国证券、信泰人寿、西藏东财基金、神旺投资、深高投资、Goldennest Capital、杭银理财、中航信托、华安资管、山西证券资产管理、蜂巢基金、华能贵诚信托、弘尚资产、创金合信基金、长盛基金、富国基金、浙商证券、东方基金、Newton Investment、宁涌富基金、工银安盛人寿、上海证券、兴银基金、笙华私募、世纪证券、国联基金参与。

具体内容如下:

问:请公司对功率半导体行业做一个整体的周期判断,可见的订单中是否有复苏迹象?

答:从 2022 年 5 月份包括 2023 全年均为半导体下行调整周期,在经历了长时间的低迷后,当前产业趋势已逐步稳定,在某些细分领域已有订单增加,恢复过程相对平缓,不是“V”型反转,预计“L”型会持续一段时间。

问:请描述下公司的战略布局情况?

答:公司坚持“长三角+成渝双城+大湾区”两江三地全国性业务布局。长三角指无锡和上海,其中无锡有三条 6 吋产线,一条 8 吋产线,上海是控股型总部,主要是设计服务、市场与销售中心以及应用技术研究中心;成渝双城主要指重庆,有一条 8吋产线、一条 12 吋产线以及先进封测基地,聚焦高端工控及汽车电子市场,打造车规级功率半导体产业基地和汽车芯片产业生态圈;粤港澳大湾区主要布局深圳,设有南方总部暨全球创新中心以及一条 12吋特色功率集成电路生产线。

问:请如何展望 2024 年市场景气度?

答:2024年各机构预测全球半导体市场将会实现两位数增长,其中 WSTS预测增长 13.1%,Gartner预测增长 16%,IBS预测增长 12%,从各项预测数据来看,2024 年全球半导体增长趋势确定性较强。问题四请问公司产品价格趋势?不同产品、不同细分市场和应用领域价格表现有所差异,总体来看,公司目前产品价格基本企稳。

问:请公司 IDM 和代工两块业务的占比情况如何?公司对未来的收入结构是如何规划的?

答:公司目前 IDM及代工业务在营收中各占 50%。公司致力于向综合一体化产品公司转型,产品发展速度会快于代工。产品方面我们会给予更多资源倾斜,另一方面收购兼并业务也会重点放在产品方面。

问:请公司投资并购的主要方向?

答:公司围绕功率半导体、传感器、智能控制三大产品领域寻找合适的投资标的,以此丰富公司产品系列、补齐公司产品链。

问:请目前公司晶圆制造产能利用率如何?

答:公司受益于 BCD 特色工艺优势、客户基础稳定以及 IDM 商业模式调节等因素,公司目前 8吋产能利用率保持在 90%以上,6吋保持在 95%以上。

问:请公司晶圆制造产能利用率始终保持较高水平的原因?

答:主要得益于三个方面,一是公司 BCD 等特色工艺具有稀缺性优势;二是代工客户质量高、粘度高,很多重要客户均有定制化工艺开发,客户关系稳定;三是公司 IDM 模式具有调节弹性。

问:请公司如何保持 IGBT 的高速增长?

答:产品规划上,一是从 6 吋产线升级到 8 吋产线,并进一步加大 12吋 IGBT工艺技术和产品研发投入;二是 IGBT模块产品规模上量,模块占比不断增加;三是加大 IGBT 产品在工控和汽车电子方面的应用。

问:请公司碳化硅产品的具体进展?

答:公司碳化硅二极管和碳化硅 MOS 均已稳定量产,主要应用是汽车电子、充电桩、光伏储能、工业电源等,二极管和 MOS产品均有进入汽车电子应用。

问:请公司如何展望碳化硅未来的发展空间?

答:碳化硅市场目前正处于成长期,近 5 年年复合增长率超过 20%,一是碳化硅主要的应用市场如新能源汽车、充电桩、光伏、储能等行业正处于快速发展期,二是碳化硅功率器件由于其高压高温高频特性,在很多应用领域在逐步替代硅基产品的市场份额,比如空压机、UPS、射频电源等。

问:请公司氮化镓产品的具体进展?

答:公司氮化镓产品同时发展 E-MODE 和 D-MODE 技术路线,目前,D-MODE 产品已经实现量产,各方面性能直接对标国际品牌;E-MODE产品目前已经有头部企业合作项目。

问:请公司目前库存情况?

答:公司目前在制品和产成品的库存在 2 个月左右,处于合理安全范围。

问:请公司模块产品的进展?

答:公司模块产品包括 TMBS 模块、IPM模块、IGBT 模块、MOS模块,2024年将会实现较快增长并带来显著业绩贡献。

问:请公司重庆封测基地有哪些封装工艺?

答:公司在重庆建设的先进功率半导体封测基地已实现模块级先进封装、晶圆级先进封装、功率器件框架级封装、面板级先进封装的全面布局覆盖。

问:请公司功率 IC 主要有哪些产品?

答:公司功率 IC主要包括 LED驱动、电源、电机驱动、功放电路、BMS、C-DC、DC-DC、无线充等。

问:请公司掩膜业务的进展?

答:公司掩模业务目前产能 3000 片/月,已服务国内各主要FB 线及众多 IC 设计公司。高端掩模项目预计在二季度实现量产,规划产能 1000片/月,可提供 40nm及以上线宽的掩模代工服务。目前公司掩膜业务在国内本土掩摸制造企业排名第一,是国内最大的开放式、技术和产能领先的掩模工厂。

华润微(688396)主营业务:功率半导体、智能传感器及智能控制产品的设计、生产及销售,以及提供开放式晶圆制造、封装测试等制造服务。

华润微2023年三季报显示,公司主营收入75.3亿元,同比下降1.33%;归母净利润10.56亿元,同比下降48.66%;扣非净利润9.2亿元,同比下降50.6%;其中2023年第三季度,公司单季度主营收入25.0亿元,同比上升0.57%;单季度归母净利润2.78亿元,同比下降60.4%;单季度扣非净利润1.88亿元,同比下降66.18%;负债率22.43%,投资收益-5850.14万元,财务费用-1.71亿元,毛利率33.42%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为62.15。

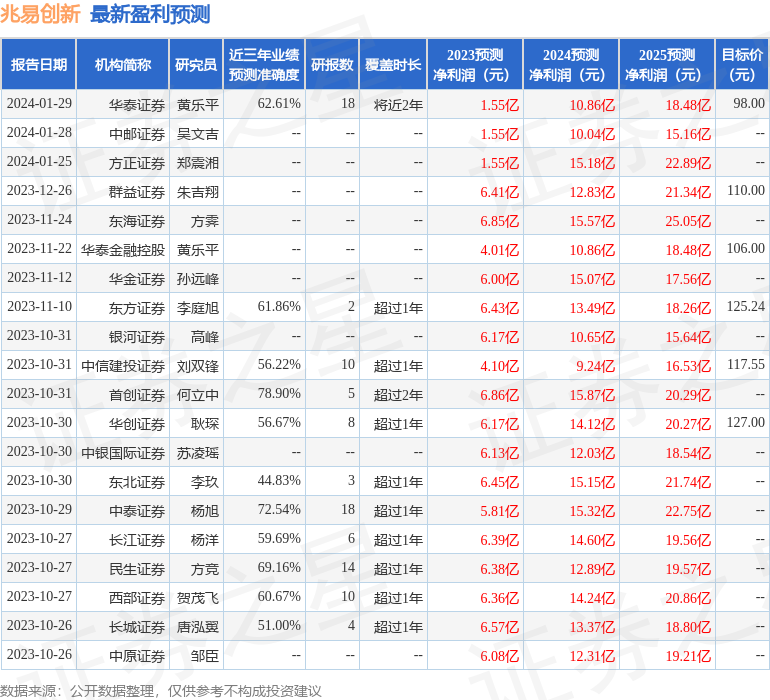

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5673.55万,融资余额增加;融券净流出6420.74万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。