消息,2024年2月8日华明装备(002270)发布公告称公司于2024年2月5日接受机构调研,Allianz Global InvestorsZhang Yu Catherine Chan Thomas Zhu Wang Shibo、Credit Suisse Asset Mgmt.Ye Rong、East CapitalZhang Hao、Goldman Sachs Asset Mgmt.Sabrina Shao、PolymerChang cheng、UBSTom Li Julie Zhu Du Jiayi Audrey Zhao Gus Huang、WT CapitalBrian Tang、从容投资Ethan Zhang参与。

具体内容如下:

问:海外下游的分类?

答:主要还是电力公司用户以及工业企业用户两类,但是电力公司用户有时会包含一些发电业务,这个可能跟国内的电网公司会有所不同。

问:公司直接出口的方式?

答:主要还是直接卖到海外的变压器厂和最终用户。

问:公司在海外的主要发展区域有哪些?

答:目前俄罗斯、欧洲、东南亚、中亚等地都是公司海外主要发展区域,去年也有一些市场实现了从 0到 1 的突破,此外就是积极寻找美国市场切入的契机。

问:海外工厂的定位?

答:海外工厂主要以装配为主,供应链相对比较复杂没办法短期做好匹配。

问:海外对公司产品的认可度?

答:目前公司产品已经覆盖了全球上百个国家和主要地区的电力用户,但因为分接开关在变压器中成本占比较低,又是变压器中的核心组件,因此用户对于价格较不敏感,选择较为谨慎。对于公司来讲,虽然可能已经进入某个国家或某个市场,但是份额仍然较低。竞争对手有一百五十年以上的历史,在行业走的更早,品牌和知名度方面有明显优势。

问:公司在海外的布局?

答:海外在土耳其有装配工厂,未来会进一步扩产辐射欧洲市场,俄罗斯的工厂已经开建,今年会在东南亚考察产能的布局如果美国市场能够放开,也会考虑在美国布局。在巴西和美国市场现在也有销售和服务的团队,基本上覆盖到了目前主要的区域。

问:公司及竞争对手产能情况?

答:竞争对手在海外发展时间较长,市场份额较为稳定,市场地位和产能布局相对成熟。公司在国内的产能还有弹性,并且我们在海外进行本地化布局也是产能的提升。

问:公司是否会跟随下游客户扩产?

答:公司国内订单交付周期在 1个月左右,海外订单交付周期快的也在 2-3个月,即使交付时间再略有延长也在一个合理的交付时间内,加上目前的产能仍有足够弹性,公司不会急于考虑扩产,而是如何进一步提升产能的效率。

问:如何看公司未来的增长驱动?

答:公司所处行业长期看需求是持续增长的,但每年增速可能不会特别快。短期来看,主要以需求驱动为核心,目前国内外都处在行业景气度比较高的状态;中期主要是看公司产品结构的调整及变化,提高高附加值产品的比例,并逐步实现国产替代;长期主要看海外市场份额的提升及检修服务。

问:公司利润增速快于收入增速的原因?

答:首先由于产品销售结构的优化,公司毛利率提升;其次公司财务费用不断下降,有息负债减少,近两年还有一些汇兑和利息收入的影响;再次,由于收入增长带来的规模效应;最后从产能上来看,目前公司供应链装配环节利用率低于厂房设备利用率,随着销售规模增加,利用率和效率都会提升,摊销效应更明显,这些环节都会对利润增速有更大的影响。

华明装备(002270)主营业务:1.电力设备—变压器分接开关的研发、生产、销售和全生命周期的运维检修;2.电力工程—新能源电站的承包、设计施工和运维;3.数控设备—成套数控设备的研发、生产和销售。

华明装备2023年三季报显示,公司主营收入14.55亿元,同比上升21.23%;归母净利润4.59亿元,同比上升59.98%;扣非净利润4.26亿元,同比上升52.49%;其中2023年第三季度,公司单季度主营收入5.45亿元,同比上升21.19%;单季度归母净利润1.72亿元,同比上升70.14%;单季度扣非净利润1.7亿元,同比上升68.6%;负债率26.31%,投资收益1056.3万元,财务费用-635.78万元,毛利率54.47%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为15.32。

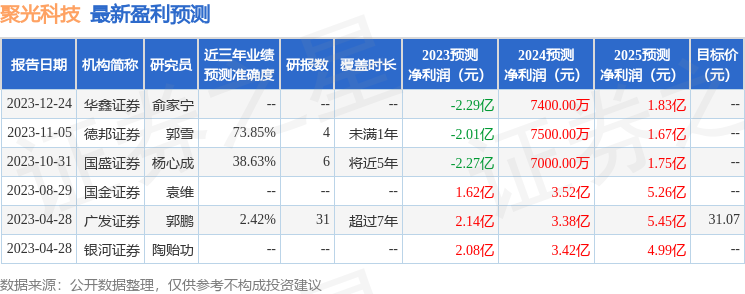

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4155.47万,融资余额减少;融券净流入87.95万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。