消息,2024年2月7日聚光科技(300203)发布公告称公司于2024年2月7日召开分析师会议,民生证券王班参与。

具体内容如下:

问:公司今年进入了生命科学和临床诊断领域,请 2023年这个板块的业绩情况怎么样?

答:公司 3 年前就开始布局生命科学域、临床诊断领域产品,主要面向临床质谱、核酸质谱、流式细胞、毛细管电泳、分子免疫等细分方向,经过过去几年的孵化,2023年,上述业务合同额取得了快速增长,2023年签订合同额过亿元,其中仪器销售占 80%左右,试剂和服务占 20%,已经逐渐成为公司的一个新的业务增长点。细分来看,公司具有良好基础的临床质谱、核酸质谱发展阶段更为靠前,仪器和试剂都已经开始规模销售;流式细胞、电泳、单分子免疫业务 2023 年经过了上百个 demo试验,得到了国内客户的认可,已经形成了代理商体系,为后续的业绩保障奠定了基础。

问:在生命科学和临床诊断领域,公司有什么重磅新品?

答:公司旗下谱聚医疗在 2023年收获三个新的临床二类医疗器械注册证,目前有三款三重四极杆液质联用仪、一款微量元素质谱获得二类医疗器械注册证,47 个试剂证,发布了 PreMed 3500 型全自动样本前处理系统和相应的全自动临床质谱解决方案;谱康医学的 SFLO CL 系列也成功拿到了二类医疗器械注册证,年底发布了国内首台 POCT版本的 EasyFlo型全光谱流式细胞仪和基于流式成像技术的藻类流式细胞仪;聚致生物发布了面向核酸质谱的试剂体系和研究套件,同时临床报证工作也在有序开展;聚拓生物的试剂也在积极的临床报证工作中。

问:2024年,公司在生命科学和临床诊断领域有什么主要规划?

答:在生命科学和临床诊断市场,公司保持谨慎乐观,以市场推广和应用完善作为 2024年的重点工作目标,以 KOL、标杆医院和生态链合作伙伴为业务支撑,力争在 2024年实现合同额保持高速增长,几个主要的板块实现正现金流。临床质谱相关技术将继续在妇幼线、血药浓度、激素等做强,以全自动临床质谱解决方案为依托在医院、第三方医检所等取得竞争优势,预计还将取得两个型号的新质谱产品医疗器械注册证,形成三大系列临床质谱产品及其自动化的完整产品布局;推广SFLO、EasyFlo系列全光谱流式细胞仪,将全光谱技术普及到全国,以质谱流式和相应自研试剂助力国内的科研用户,有望实现较好收入。面向病原和药物基因组、出生遗传缺陷、重大疾病甲基化等方向开展分子诊断解决方案,与生态链合作伙伴一起推广核酸质谱技术;以血红、免疫分型等需求将电泳技术应用到临床市场;面向阿尔兹海默症、肿瘤早期诊断等市场需求,将超敏单分子免疫技术应用到的临床市场。

聚光科技(300203)主营业务:环境监测分析仪器,碳达峰碳中和综合管控平台,工业过程分析,半导体工业精密检测,高端分析仪器突破技术瓶颈、实现国产替代,高端质谱领域技术创新及产业化加速,积极布局生命科学/临床诊断/医药市场。

聚光科技2023年三季报显示,公司主营收入20.52亿元,同比下降5.64%;归母净利润-1.76亿元,同比下降61.1%;扣非净利润-2.12亿元,同比下降34.1%;其中2023年第三季度,公司单季度主营收入8.51亿元,同比上升3.35%;单季度归母净利润-3883.46万元,同比下降68.01%;单季度扣非净利润-4425.49万元,同比下降15.42%;负债率66.36%,投资收益3918.55万元,财务费用1.26亿元,毛利率41.64%。

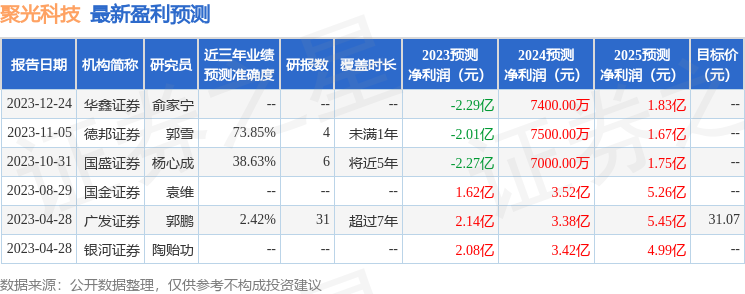

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为31.07。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2968.26万,融资余额减少;融券净流出96.27万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。