消息,2024年2月2日英诺激光(301021)发布公告称公司于2024年2月2日接受机构调研,申万宏源、长城资管、三鑫资管、长江资管、锦成盛资管、华夏财富、太平资管、禾永投资、正圆投资、顶天投资、度势投资、嘉实基金、泾溪投资、明河投资、领骥资本、嘉世基金、勤辰基金、西部证券、国金证券、国泰基金、东吴基金、彤源投资、相聚资本、摩根士丹利、Lygh Capital、阳光资管参与。

具体内容如下:

张勇先生就公司发布的 2023 年业绩预告情况进行了介绍,随后就投资者关心的问题交流如下:问:2023 年业绩预告概要。

答:本着“开源”和“挖潜”并举的策略,2023年全年营业收入实现增长,下半年同比和环比水平均显著提升。全年略有亏损但逐季变动情况显示稳定可控,影响利润的首要因素是研发和市场投入。

问:2023 年经营中的变化。

答:相较于两年前受消费电子等较为单一的收入来源影响的情况,一些向好的变化正在发生,具体来看1、单季变动角度“人努力、天帮忙”,去年三季度起明显升,随着新老业务在手订单的交付,第四季度营业收入超 2020年第四季度的 1.23 亿水平,创历史新高。2、业务拆分角度(1)消费电子等业务因行业暖,叠加公司创新工艺来挖掘机会的努力,下半年增量覆盖了上半年的颓势,稳住了基本盘;(2)继医疗之后,新业务已开始贡献收入增量,标志着相关业务的提效表现、交付能力和稳定性得到最终验收,接下来的系列化新产品将继续优化业务结构;3、研发成效角度持续研发投入带来了消费电子创新工艺、光伏产品持续推新、MicroLED 如期推进、医疗能力多维度延展,形成多个赛道的系列化产品路线图。

问:消费电子业务的回顾和展望。

答:消费电子业务以激光器为主、激光模组为辅,受益于行业暖、国产化替代和以创新工艺提升激光技术渗透率,激光器业务市占率有望继续保持国内领先,激光模组也在硬脆材料方面向汽车行业、超硬材料行业延展机会。以创新工艺为例,公司所推出的激光解决方案取代了传统加工工艺,使客户生产效率显著提升,顺利导入 客户供应链。接下来,依托扎实的业务基础,公司会继续围绕行业的“新产品、新材料和新工艺”做文章。

问:光伏业务的回顾。

答:2023年,光伏业务继 SE 设备批量供货后,快速开发出系列化产品,如期完成“单点突破、多点开花”的阶段性工作,形成了兼具清晰定位、扎实能力和不断增长的客户群的业务基础,确定了“三步走”发展目标。(一)业务基础(1)定位于提供增益型关键设备满足客户提效降本的核心需求,从 SE设备到 LSP设备均体现了数一数二的性能,从BC开膜设备完成量产验证到 LSO等 3款在研产品将陆续推出,不断丰富的产品为业务发展提供了动力。(2)业务能力得益于领先的激光器能力、此前积累的光学运控视觉等设备能力、基于自身激光工艺和客户制造工艺相结合的创新能力。(3)团队光伏团队也因数一数二的产品性能从默默无名到今天赢得越来越多客户的青睐,客户不乏光伏电池领域佼佼者,亦正在与更多优质客户围绕新产品展开合作,待有相关突破后将及时与大家分享。(二)“三步走”目标“树名气、提规模和创新品”三步走目标逐步成熟,现已完成第一阶段目标,重点围绕第二阶段“提规模”目标开展工作,LSP产品已开始批量交付。

问:光伏业务的新品规划与业务展望。

答:公司近期围绕 TOPCon和 BC持续开发新工艺,并继续推进钙钛矿领域。在 TOPCon和 BC领域,公司率先推出 LSO工艺、率先系统性提出应用于 BC电池路线的多种创新工艺,包括直接减材法、间接减材法、增材法和金属化。下一阶段,公司将加快 LSO等三款在研项目的进展,包括 BC开膜、LSO等新产品的单 GW价值量均较之前的产品显著提升,力争用创新产品赢得更好的市场地位。

问:Micro LED 业务的进展和亮点。

答:作为“够深够宽够长”赛道的另一个布局,Micro LED业务正在如期推进,参考光伏业务 12-18个月落地的节奏,公司的 Micro LED工艺示范线有望为行业提供一个可行的巨量转移解决方案。亮点 1公司是行业内率先提出建设工艺示范线思路的公司之一。公司站在行业角度瞄准可量产性进行开发,一方面要打通巨量转移各环节的设备和工艺,另一方面还要兼顾和上下游工艺的拉通。亮点 2采用自主研发的激光器等核心部件。亮点 3业务基础储备丰富。公司于五年前开始储备相关技术,已对“外延制造、芯片制造、驱动设计、巨量转移”等制造流程积累了深刻的认知,实现了自主激光器在该行业的现场应用,具备了整线设计和关键设备开发能力,对上下游工艺形成了完整的认知。可为协同提升良率和降低成本在“外延制造、芯片制造和驱动设计”等环节提供工艺建议。

问:医疗业务进展。

答:公司围绕延展专业能力、丰富产品管线、提高市场覆盖加快该业务的发展。在延展专业能力方面,公司夯实激光器、整线设备和制造工艺能力,加强前端模拟仿真能力和后端测试验证能力,由 CMO 角色向 CDMO 角色发展;在丰富产品管线方面,公司夯实神经类项目、结构性心脏病类项目的领先优势,立项外周类、电生理类项目;在提高市场覆盖方面,公司全面开发研发类项目客户,助力其快速迭代出新,同时,有针对性地拓展量产客户,将凭借高性价比的专业服务赢得客户认可。目前,神经介入和结构性心脏病领域产品已建成激光加工及后处理全流程产线,已有五款产品进入量产阶段。

问:2024 年经营思路。

答:2024年,公司将继续保持激光器的领先优势,驱动成熟业务发展,加快新布局业务的成长。具体来看,消费电子业务围绕“三新”做文章,光伏业务的产品、客户和产能增多促进规模提长,Micro LED业务如期推进助力行业量产化,培育中的医疗和海外业务将有助于增强未来发展的动力。交流过程中,公司人员与投资者进行了充分的交流与沟通,严格按照有关制度规定,没有出现未公开重大信息泄露等情况。

英诺激光(301021)主营业务:激光器和激光整体解决方案的研发、生产和销售等业务。

英诺激光2023年三季报显示,公司主营收入2.23亿元,同比下降7.37%;归母净利润-627.06万元,同比下降127.37%;扣非净利润-1386.35万元,同比下降214.26%;其中2023年第三季度,公司单季度主营收入8966.28万元,同比上升26.16%;单季度归母净利润-120.72万元,同比上升67.48%;单季度扣非净利润-380.22万元,同比上升23.36%;负债率12.12%,投资收益169.52万元,财务费用-253.0万元,毛利率46.1%。

该股最近90天内共有1家机构给出评级,增持评级1家。

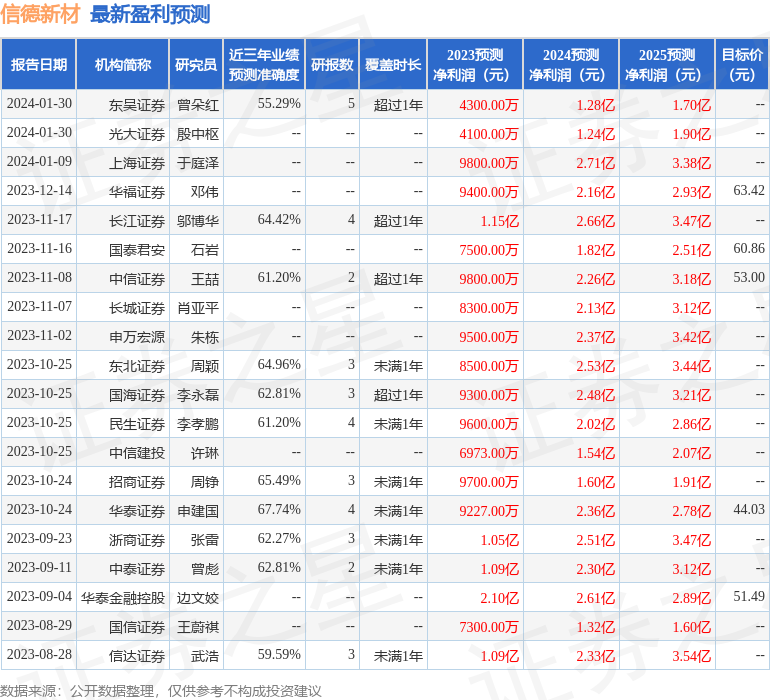

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2424.33万,融资余额增加;融券净流入1750.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。