消息,2024年1月24日中国重汽(000951)发布公告称财通证券邢重阳 李勃、国信证券娄天煦、昱奕资产曾艳于2024年1月23日调研我司。

具体内容如下:

问:公司 2023 年度产销情况?国内与出口占比分别是什么情况?

答:2023 年,公司通过加快产品优化升级和结构调整,持续提升产品质量和产品竞争力,精准实施营销策略,产销量较去年同期均保持了 30%以上的增长,其中出口占整体销量在 50%左右。

问:产品出口地区及结构情况?

答:公司主要依托于重汽国际公司实现产品的出口,目前产品已经出口至上百个国家和地区。公司用最优的产品配置满足客户不同的动力需求和差异化选择。

问:公司天然气重卡 2023 年销量情况以及对未来的展望?

答:2023年随着油气价差拉大,天然气重卡经济性优势突出。公司与行业趋势保持一致,天然气重卡销量占比明显提升,特别是在牵引车方面,天然气重卡提升显著。未来,我们依然看好天然气重卡市场,随着北方供暖季结束以及气价的落,相信天然气重卡还会有不错的表现。

问:对 24 年重卡行业的展望?

答:随着国内经济的持续暖,叠加出口对重卡行业销量的有效支撑,预计 24年重卡行业会将保持小幅增长的态势。

问:公司目前的产能情况?

答:公司的重卡生产线为柔性线,现有的产品主要在党家庄园区和莱芜厂区生产。其中,莱芜厂区作为公司智能网联(新能源)重卡项目,是利用公司现有产能迁建,生产规模为年产16 万辆,是具备“数字化、自动化、模块化、柔性化”的新生产基地,并具备全球先进的智能制造生产线、国际一流的产品工艺水平,能够高效满足客户小批量、多品种、定制化需求。

问:研发费用的投入方向?

答:近几年,公司更为注重产品的研发投入,并主要借助重汽集团的较为强大研发实力进行委托研发。公司将根据不同的研发项目持续加大研发投入,以助力公司产品核心竞争力的不断提升。

中国重汽(000951)主营业务:主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽2023年三季报显示,公司主营收入307.64亿元,同比上升37.0%;归母净利润6.55亿元,同比上升83.62%;扣非净利润6.39亿元,同比上升91.38%;其中2023年第三季度,公司单季度主营收入105.77亿元,同比上升48.47%;单季度归母净利润1.59亿元,同比上升336.74%;单季度扣非净利润1.46亿元,同比上升349.37%;负债率61.22%,投资收益1491.29万元,财务费用-1.51亿元,毛利率7.27%。

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为20.72。

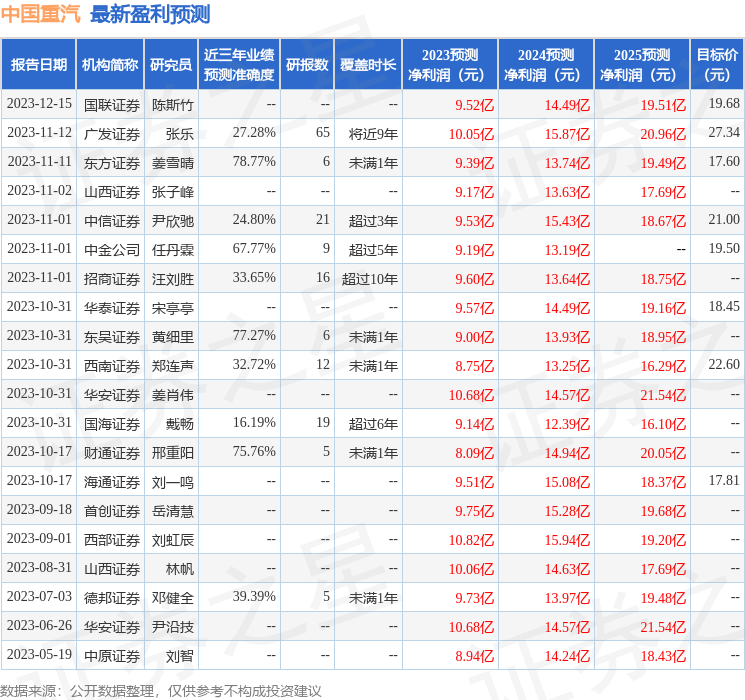

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2676.58万,融资余额增加;融券净流入228.01万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。