消息,2024年1月24日沪电股份(002463)发布公告称公司于2024年1月24日接受机构调研,中银国际证券、国金资管、嘉实基金、圆信永丰基金、红土创新、西部利得、浙商资管、泓德基金、华富、中欧基金、长江养老、淳厚基金、国泰基金、天风证券、中邮基金、人保资产、华泰柏瑞、鹏扬基金、安信基金、博时基金、天弘基金、华夏基金、华富基金、融通基金、平安基金、长城基金、泰达宏利、申万菱信、海富通基金、华宝基金、嘉合基金、太平资管、泰信、国寿安保、新华基金、光证资管参与。

具体内容如下:

一、介绍了公司2023年第三季度经营情况 2023年第三季度,公司实现营业收入约23.19亿元,同比增长14.36%,实现净利润约4.6亿元,同比增长18.77%;2023年前三季度,公司实现营业收入约60.82亿元,同比增长约5.53%,实现净利润约9.53亿元,同比增长约3.41% 二、行业情况 (1)企业通讯市场板业务情况 2023年第三季度,公司AI服务器和HPC相关PCB产品营业收入约3.8亿元,保持强劲成长;而传统数据中心领域,随着整个供应链的库存水平逐渐下降到较合理水准,交换机等相关领域需求逐步回升。 2023年,公司通过了重要的国外互联网公司对数据中心服务器和AI服务器的产品认证,并已批量供货;基于PCIE的算力加速卡、网络加速卡已在黄石厂批量生产;在交换机产品部分,800G交换机产品已开始批量交付,基于算力网络所需低延时、高负载、高带宽的交换机产品已批量交付;基于半导体EDA仿真测试用PCB已实现批量交付。 从中长期看,随着全球通用人工智能技术加速演进,人工智能训练和推理需求将持续扩大,全球范围内大型云服务和互联网厂商对基础设施的投资更不会停滞,人工智能、云计算、大数据、超高清视频、物联网、等新一代信息技术的应用和发展将促使全球数字化转型,随着数据海啸的持续增长,数据流和交换速度也必须同样得到提高,持续驱动数据中心服务器、AI服务器、HPC、交换机和存储等基础设施系统对大尺寸、高层数、高阶HDI以及高频高速PCB产品的强劲需求,并对其技术层次和品质提出更高的要求。 (2)汽车板业务情况 在新能源汽车渗透率不断提升以及汽车行业电气化、智能化和网联化等多种颠覆性趋势变化的驱动下,汽车用PCB需求预计仍将继续呈现稳中向好的发展态势,其复杂度、性能和可靠性的要求也不断提高,传统6层以内为主的汽车板逐步向多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向升级,相关产品的结构性需求也有望呈现出显著的增长潜力。另一方面,受新能源和智能化等浪潮冲击,旧有汽车企业竞争格局开始松动,新的格局尚未形成,汽车价格战愈演愈烈,汽车用PCB每年固定降价基本已是行业常规。而汽车用PCB供给一定程度上呈现高端不足,中低端过剩的特征,中低端汽车用PCB价格竞争更加激烈。 因应汽车市场的发展变化和竞争,公司与客户在新能源车三电系统,自动驾驶辅助,智能座舱,车联网等方面保持深度合作,加快新技术的研发投入,开展关键技术的研发;紧跟汽车行业的发展趋势,持续调整优化汽车板业务产品和产能结构;同时加大对生产效率提升,自动化和智能化生产以及新技术新应用导入方面的投入,持续改善生产效率和品质,并降低成本。2023年1月公司向沪利微电增资约7.76亿人民币,沪利微电开始有针对性地加速投资,有效扩充汽车高阶HDI等新兴产品产能。此外出于对混合动力、纯电动汽车驱动系统等方面PCB技术面临的问题、发展趋势以及p2Pack技术前景的判断,2023年5月公司完成控股收购胜伟策,并开始着手深入整合原有汽车板业务和胜伟策的生产和管理资源,以充分利用胜伟策现有产能,最大幅度的缩减胜伟策的亏损额。2023年第三季度胜伟策亏损约0.37亿元。胜伟策应用于48V轻混系统的p2PackPCB产品已于2023年Q4实现量产,公司将和Schweizer共同努力,通过与产业链合作伙伴的深度合作,加快推进应用于800V高压架构的产品技术优化和转移,推动采用p2Pack技术的产品在纯电动汽车驱动系统等方面的商业化应用。 (3)其他 2023年,公司对瓶颈及关键制程进行更新升级和针对性扩充,依托长期累积的产品平衡布局以及深耕多年的中高阶产品与量产技术,采用更加灵活的市场策略,甄别并抓牢目标产品市场涌现的新业务机会,进一步巩固强化公司在核心产品市场的战略优势,筑牢并拓展“根据地”业务。此外,公司黄石沪士管理团队经验累积和管理效率提升已见成效,公司进一步整合生产和管理资源,将青淞厂22层以下PCB产品以及沪利微电中低阶汽车板产品加速向黄石沪士转移,并在黄石沪士相应针对性的扩充产能。 三、海外基地进展情况 由于海外客户更加关注并加强地缘供应链风险分散战略的实施,多区域分散风险运营能力或将逐步成为行业未来成长的关键,公司已购买位于泰国洛加纳大城工业园区内的面积约201,846.8平方米的土地,以满足公司泰国子公司未来项目建设需求。公司已加速泰国生产基地建设进程,基于公司战略合作和沪士泰国建设及营运资金的需要,公司与新士电子共同向公司泰国子公司增资474,903万泰铢,其中公司出资470,153.97万泰铢,新士电子出资4,749.03万泰铢。公司泰国子公司预期在2024年第四季度实现量产。 四、汇率波动的影响 公司2023年前三季度外销收入占比约85%,公司主营业务收入对美元兑人民币汇率相对敏感,美元升值对公司汇兑收益有正向影响,整体公司依然主要采用合理安排外币结构和数量、平衡外币收支的方法来控制汇率风险,并根据汇率市场走势安排外币存贷款的期限结构,适当开展外汇衍生品交易,以锁定成本、规避和防范汇率或利率风险。沪电股份(002463)主营业务:印制电路板的研发、生产和销售。

沪电股份2023年三季报显示,公司主营收入60.82亿元,同比上升5.53%;归母净利润9.53亿元,同比上升3.41%;扣非净利润8.78亿元,同比上升0.44%;其中2023年第三季度,公司单季度主营收入23.19亿元,同比上升14.36%;单季度归母净利润4.6亿元,同比上升18.77%;单季度扣非净利润4.34亿元,同比上升17.78%;负债率38.21%,投资收益-3502.64万元,财务费用-5649.55万元,毛利率30.57%。

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为24.35。

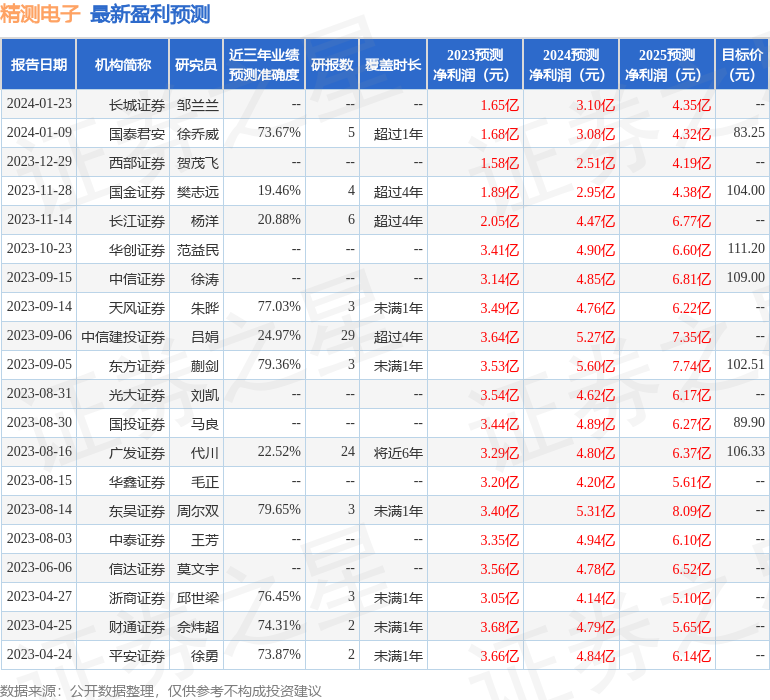

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.75亿,融资余额减少;融券净流入3095.39万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。