消息,2024年1月24日伟创电气(688698)发布公告称公司于2024年1月19日接受机构调研,天风证券、信达澳亚基金、拾贝投资、中信保诚基金、国投证券、财通证券、招商证券、正煊资本、宝盈基金参与。

具体内容如下:

问:2023年下半年公司的经营情况如何?

答:2023年下半年公司整体经营情况良好,在产业数字化升级、“双碳”政策的指引下,公司持续加大关键核心技术攻关和产品迭代,提升自主创新能力及产品性能,不断向高性能、高质量、高可靠性的应用领域拓展,充分发挥本土品牌的竞争优势,实施替代进口战略。同时公司进一步完善工控自动化产品布局,从单一产品到制造工艺,均可为客户提供定制化系统解决方案,以更具竞争力的系统解决方案助力市场份额提升。在工业自动化领域,公司凭借技术研发积累,最新研制了极低速无传感技术,进一步提高了原有开环矢量控制的低速性能;与徐工集团联合开发电挖逆变电源系统,聚焦工程机械设备“油改电”需求,助力工程机械行业加速绿色转型;并为打造智能无人换电站提供系统解决方案,为新能源重卡的可持续发展赋能。公司一直持续不断丰富控制层、驱动层、执行层的产品系列,补齐战略短板形成系统解决方案加强提升公司竞争力。在机器人领域,公司自主研发出空心杯电机、无框电机、低压伺服、伺服一体轮、轴关节等基础产品。未来重点是在模组的系列化、规模化以及客户的定制化需求方面。在新能源领域,公司已对光伏逆变器、锂电池化成分容设备、制氢电源、氢气压缩机驱动器、氢燃料电池发电系统等方面进行积极研发和布局。通过子公司灵适智慧能源,助力公司拓展储能业务,以适应市场需求和未来发展;同时公司通过战略合作,强强联合共同发展氢能源产业链配套业务共建氢能源生态圈,为双碳助力。

问:公司对未来的经营战略规划是怎样的?

答:公司重视未来发展规划,将在重工、轻工、高端装备、新能源、机器人等领域持续发力。以“数字化”赋能工业智能制造,深度融合行业应用场景,依托大数据、物联网、人工智能等先进技术与制造业相融合,打造数字化解决方案。通过全流程的不间断数字化管控,为用户提供端到端的智慧运营,携手各行业向数字化、智能化、节能化迈进。此外公司也将持续关注人才建设,积极引进专业人才,建立完善的人才梯队和培养计划,为公司的长期发展打下坚实基础。

问:国内制造业的竞争愈发激烈,公司将如何应对?

答:首先,公司将继续加大市场拓展力度,不断提升产品竞争力,积极推动技术创新和产品升级。其次,公司将持续关注市场动态,布局高景气度行业,培育公司未来可持续增长新引擎,以确保公司在竞争中保持领先地位。此外,公司也将加大对项目型市场的开拓力度,提升对中大型行业客户的综合服务能力。

问:公司光伏扬水产品的销售需求主要还是在国外?国内市场有相应的应用场景吗?

答:目前公司光伏扬水产品在国内市场应用较少,销售需求主要是在海外,以北非、中东、南亚、东南亚为主。当前,公司依托其原有的客户群体和渠道资源,在海外积极拓展光储系统业务板块,不断完善光伏产业布局。

问:公司海外市场的规划和布局是什么样的?

答:海外市场一直以来是公司非常重视的板块之一,公司按照既定战略有序开展海外业务,坚持以技术创新为驱动,全面提升技术创新能力和研发水平。同时在海外筹建销售及服务网点,海外业务布局稳步推进中,各项举措进一步夯实了公司可持续发展的基础与能力。未来,公司将坚持全球化战略布局,把握海外市场机遇,持续进行区域扩充和重点布局。

伟创电气(688698)主营业务:变频器、伺服系统与运动控制器等产品的研发、生产及销售。

伟创电气2023年三季报显示,公司主营收入9.45亿元,同比上升42.05%;归母净利润1.57亿元,同比上升36.9%;扣非净利润1.51亿元,同比上升54.36%;其中2023年第三季度,公司单季度主营收入3.21亿元,同比上升42.52%;单季度归母净利润5009.19万元,同比上升39.8%;单季度扣非净利润4957.01万元,同比上升38.06%;负债率22.8%,投资收益170.56万元,财务费用-800.83万元,毛利率37.96%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为46.01。

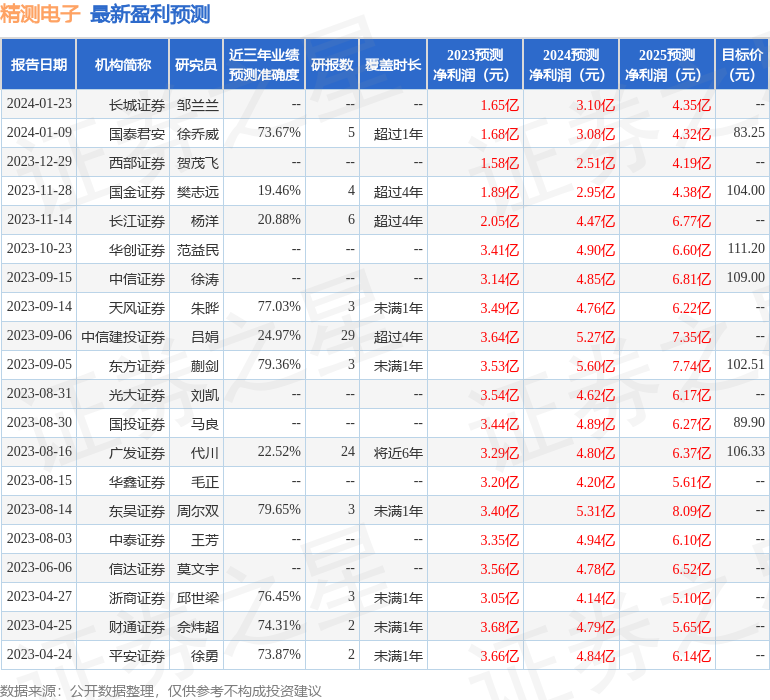

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出737.0万,融资余额减少;融券净流入60.49万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。