消息,2024年1月24日唯捷创芯(688153)发布公告称公司于2024年1月19日组织现场参观活动,博时基金、宏道投资、华夏基金、建信基金、九泰基金、民生加银基金、南土资产、鹏华基金、润晖投资、天弘基金、星石投资、大家资产、亚太财险、中汇人寿、中金基金、中金资管、中信建投证券、中信证券、方正证券、高毅资产、格林基金、广发证券、国泰君安资管、国信资管、红杉资本参与。

具体内容如下:

问:2023年营收增长的原因。

答:公司L-PMiD凭借其卓越的性能,迅速实现了市场突破和销售增长,目前已导入国内多家品牌手机客户,实现了大规模量产出货,带动了公司2023年营业收入和净利润的双增长;公司Wi-Fi产品市场规模迅速扩大,在2023年实现了营业收入和利润的大幅增长;公司持续优化产品组合,截至2023年底,公司在5G产品领域的营业收入稳步上升,已占P类产品营收的50%以上。

问:L-PAMiD产品的具体销售和客户拓展情况。

答:目前公司已经推出了全系列的L-PMiD产品,包含多种型号规格,23年是该产品大规模量产销售的元年,就已经成为公司整体营收提升的主要贡献者。更值得期待的是截至23年底L-PMiD产品已导入了多家国内手机品牌客户,新订单的交付主要在24年,这为今年的进一步提升打下了坚实基础。

问:Wi-Fi FEM的市场情况及公司的优势。

答:随着Wi-Fi市场的快速发展以及Wi-Fi协议标准的不断升级迭代,Wi-Fi通信领域射频前端芯片模组行业迎来了新的机遇,Wi-Fi FEM特别是Wi-Fi7在手机、路由器等多种产品上均有很大的成长空间。2023年我们Wi-Fi FEM的销售收入主要来源于Wi-Fi6/6E产品,2024年重点推广的将是Vanchip Wi-Fi7系列产品。该系列是基于我司新一代P Engine设计的,各项表现优越,目前已经在大部分客户处进行推广并通过验证测试,其中部分产品已经在Tier1品牌客户量产出货。考虑到Wi-Fi7更多应用场景和技术如VR/XR等的落地,公司24年将进一步加大Wi-Fi产品线的投入。

问:2024年L-PAMiF产品渗透空间。

答:公司L-PMiF产品2024年的增长空间将主要来源于两方面一是随着L-PMiD产品的放量,将带动我们L-PMiF在品牌高端手机上的增长;二是23年推出的创新低压版本L-PMiF,能够给客户提供极致性价比的方案,预计能为我们在中低端手机上的份额提升提供强大动力。

问:接收端模组进展及目标?

答:公司已在23年Q4推出接收端模组DRx产品,目前正在客户端推广,目标是在今年顺利导入客户,实现量产销售。

问:4G产品价格情况。

答:4G成熟产品市场竞争激烈,价格压力比较大,但预计未来进一步下降的空间有限。目前看4G手机在较长时期内还会有稳定的市场需求,公司仍重视4G产品的市场份额,今年上半年将推出更有成本优势的4G新品。

问:海外安卓客户拓展情况。

答:公司非常重视在海外潜在客户处的产品推广工作,目前来看进展顺利,如有相关进展将及时与市场沟通。

问:下游代工厂是否有成本优化的空间?

答:2024年,公司将继续通过产品设计、供应链降本增效等各种方式优化成本,努力提升产品的竞争力和毛利率。

问:对2024年行业景气度和公司业绩的展望。

答:目前还难以判断24年的行业景气度,这取决于多种客观因素的影响。从长远来看,我们对无线通讯和射频前端的发展充满信心。对我们公司来说,目前的市场份额特别是高端产品的份额有着非常大的提升空间,核心还是做好自己的产品。24年我们将持续关注客户的需求,加大新品研发和推广力度,不断优化产品结构,提升整体营利能力。

唯捷创芯(688153)主营业务:射频前端芯片的研发、设计和销售。

唯捷创芯2023年三季报显示,公司主营收入16.11亿元,同比下降9.39%;归母净利润-1251.83万元,同比下降121.69%;扣非净利润-1472.23万元,同比下降147.13%;其中2023年第三季度,公司单季度主营收入7.2亿元,同比上升54.47%;单季度归母净利润5768.27万元,同比上升85.3%;单季度扣非净利润4942.33万元,同比上升133.82%;负债率18.22%,投资收益-2435.94万元,财务费用-6294.57万元,毛利率26.27%。

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为78.55。

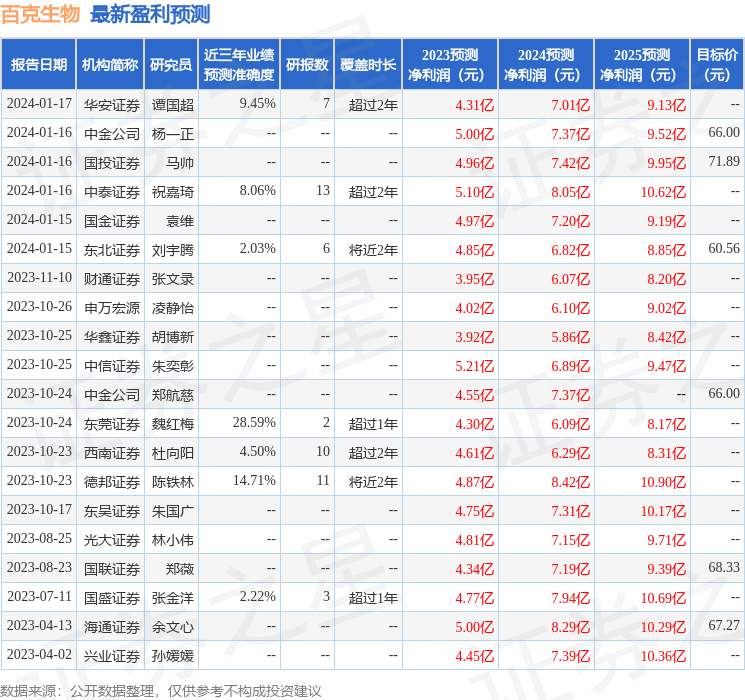

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1027.11万,融资余额减少;融券净流入1354.58万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。