消息,2024年1月23日爱尔眼科(300015)发布公告称野村证券张佳林 东千帆、南方东英资产管理潘文琦、明智资产管理熊信贻、东方证券李峰于2024年1月22日调研我司。

具体内容如下:

问:近期国内消费较为疲软,公司屈光业务未来如何发展?

答:中国近视人群基数庞大,在目前经济环境下,屈光业务渗透率逐步提高的趋势不改。我们明显感觉到,屈光手术的先进性、舒适性和安全性得到越来越多人的认可,术后人士转介的越来越多,我们依旧非常看好屈光业务。第一,眼科需求只可能延迟,而不会消失。随着经济触底升,一些因经济、就业等因素推迟手术的人士将发生现实的转化。第二,公司的屈光技术保持与国际先进水平同步,同时,公司坚持“适合的才是最好的”基本理念,为患者提供个性化的、针对性的屈光手术服务。从最初的基础术式到半飞秒、全飞秒、ICL 以及最新的全光塑等术式,技术不断迭代、进步、完善,患者也更多地选择新技术、高端技术。公司业务结构也将随之不断更新优化,相关财务指标也将从中受益。第三,老花手术等新兴赛道有着广阔前景。老花手术业务属于特殊的屈光手术,根据发达国家的经验,未来的需求空间也非常大。参考欧美的老花手术渗透率,目前国内老花手术的发展还处于早期阶段,市场空间非常宽广。中国目前大多数老年人对老花的认识程度不高,甚至他们所使用的老花镜都未经过科学验配。受人们了解程度的限制,老花市场需要一定时间成长。一方面,需要行业进一步的眼健康教育工作和正确引导,让大家意识到进行老花手术不仅可以治疗老花,还能解决未来白内障的问题;另一方面,随着适龄段人群支付能力的提高和对视觉品质的追求,老花市场未来必然出现较大的增长。公司将医疗质量和服务水平放在第一位,保障医疗服务高质量发展、给患者提供个性化的全面手术解决方案、提供优质的医疗服务。

问:2023 年公司白内障业务增速较快,如何展望公司未来白内障业务的发展?

答:2023 年公司白内障业务呈现较快增长。主要原因包括一、疫情积压需求释放;二、公司医疗技术和服务质量进一步提升,影响力不断扩大,口碑和患者满意度持续提升;三、公司提供不同术式选择,多种晶体品类适配,满足患者多样性需求,帮助患者解决基本问题,同时能满足个性化、定制化手术服务需求。其中第一项为短期因素,而第二、三项为长期因素,将在 2024年以及更远的未来持续下去。《“十四五”全国眼健康规划》明确提出,全国百万人口白内障手术率(CSR)要从 3000 以上达到 3500 以上,在人口老龄化的环境下,渗透率还需要进一步上升,白内障市场前景非常广阔。同时,相关政策持续优化,有利于口碑好、医疗水平高、管理能力强的医疗机构获得更大的发展。在上述因素作用下,可以预计公司白内障业务将在未来获得健康发展。

问:未来 3-5 年,公司增长主要靠内生增长还是外延并购?医院被公司并购后,整体表现如何?

答:公司增长一直以来都是内生为主,双轮驱动。如果阅读公司历年年报,可清晰发现,公司每家医院都是由小而大。实际上,公司较为持续的并购是从 2015 年开始的,在此之前,公司通过持续内生增长,建立起了较为完善的人才培养体系、医疗质量控制体系、患者科普教育体系、风险控制管理体系等,不仅总体上保证了各家医院的内生增长,同时也是外延并购的底气所在。换句话说,如果没有内生增长的能力,外延并购就毫无意义;如果没有内生增长的赋能体系,外延并购反而非常危险。并购基金中储备了很多优质项目,公司往往会在项目扭亏为盈时期将其收购并表,此时医疗机构综合实力快速增长、发展势头良好、未来确定性高,且收购价格较低,时机合适。正因为被收购的医疗机构处于盈亏平衡点附近,因此其当年贡献的收入较低,有的利润贡献甚至为 0或负;更重要的是,这些医疗机构并入爱尔眼科上市公司体系后,往往能够健康成长,未来成为拉动公司内生增长的主力军之一。以 2017 年定增收购的 9 家医院为例,在并入上市公司体系后,即便经过 2020-2022 年的困难时期,其整体净利润复合年化增速依然接近 25%,充分体现了公司对医疗机构的整合经营能力。

问:公司未来并购节奏如何?

答:公司并购的方针是稳扎稳打,不会有太多的变化。收购医院是综合考虑的,既要考虑到医院的潜力、价格等战术因素,又要考虑布局、时机等战略因素。2014 年起探索实施的产业并购基金模式让公司取得了显著的先发优势,储备了大量优质项目,但本质上是策略性的、阶段性的、过渡性的。现在上市公司体量越来越大,资金实力逐步增强,承载能力持续提高,上市公司自建的医院逐步增多,“轻舟已过万重山”。

问:如何看待公司商誉

答:在并购中,项目估值高于可辨认的账面净资产从而产生商誉,是一种正常的财务现象。商誉本身是表象问题,背后的核心问题是并购之后的整合问题和驾驭问题。爱尔眼科国内外并购,都是始终围绕战略和主业,并购前进行严格的尽职调查,并购后进行全面的赋能整合,总体上保障了项目发展符合预期。多年以来,爱尔积累形成独有的管理能力和运营能力,是保证并购标的业务经营活动能够最终达到预期的最好保证。公司每年末都会根据会计准则的要求对商誉资产进行谨慎的减值测试,存在减值迹象的计提减值准备。公司的财务原则是减值测试后应提尽提,宁过勿欠。相关情况可参阅 2022 年 5 月25 日公司披露的《发行人及保荐机构关于审核中心意见落实函的复(修订稿)》之问题一。

问:公司未来利润率的升空间还有多大?

答:随着诊疗量不断增长,公司盈利能力保持稳步上升,举例来说一、非医保类眼科业务占比提升。从全人群角度来看,中国所有眼病患者中,近视眼占比最高、人数最多,而近视眼对应的主要治疗方式为近视手术(屈光手术)和配镜(视光服务)。目前,国内屈光手术和 OK 镜、离焦镜等视光服务渗透率极低,还有很大增长空间。此外,公司近年推出的干眼治疗、老花眼手术等,在国内尚处于起步阶段,发展空间极大,势头良好。二、规模效应进一步释放。对于眼科医院来说,初期投入过后,固定成本变化较小,随着门诊量、手术量爬坡,规模效应会不断增强。虽然公司已是全球规模最大的连锁眼科医院集团,但公司境内大多数医疗机构比较年轻,成长空间还很大,同时成熟医院也还在不断增长。随着公司医院成长,规模效应进一步增强,公司毛利率、净利率也会随之提高。三、品牌持续提升,销售费用率尚有下降空间。公司旗下成熟医院销售费用率显著低于新医院。原因是成熟医院经过持续多年提供高质量医疗服务,在当地积累了良好口碑和影响力;同时成熟医院收入规模较大,因此销售费用与收入比值较低。随着公司体内医院逐步成熟,销售费用率也将逐渐降低。当然,从整体上看,公司近年销售费用率处于缓慢降低、螺旋下降趋势,原因是一方面体内医院逐步成熟;另一方面公司还在不断开设新医疗机构。随着销售费用率的下降,将对公司净利率带来正面帮助。

爱尔眼科(300015)主营业务:主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

爱尔眼科2023年三季报显示,公司主营收入160.47亿元,同比上升22.95%;归母净利润31.81亿元,同比上升34.97%;扣非净利润31.05亿元,同比上升24.03%;其中2023年第三季度,公司单季度主营收入57.95亿元,同比上升17.22%;单季度归母净利润14.69亿元,同比上升37.82%;单季度扣非净利润13.46亿元,同比上升20.07%;负债率33.76%,投资收益2804.03万元,财务费用6399.98万元,毛利率51.93%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为23.32。

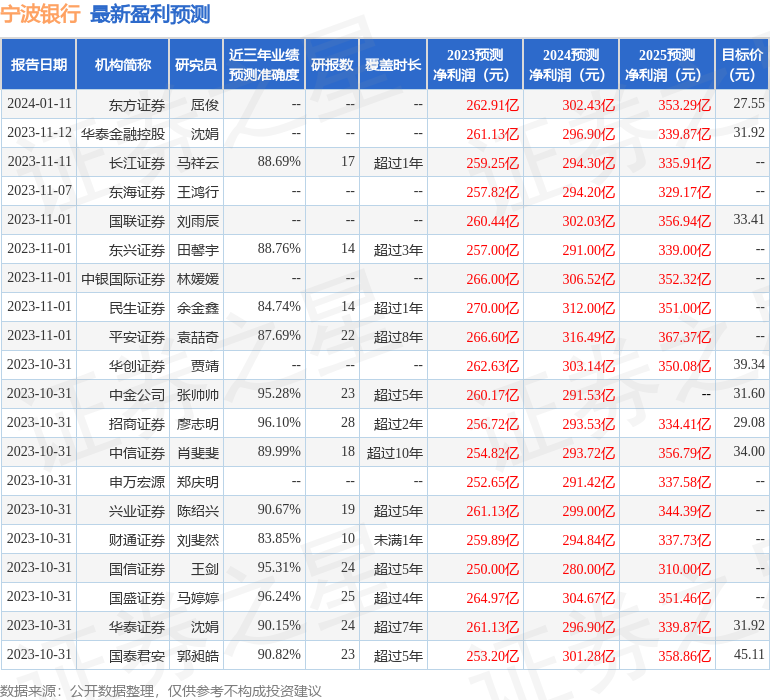

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.55亿,融资余额增加;融券净流入1.33亿,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。