消息,2024年1月23日京东方A(000725)发布公告称公司于2024年1月23日接受机构调研,华夏基金徐恒 罗绍武 张皓智 谢小龙 谢弘涵、国联证券王海 王静参与。

具体内容如下:

问:公司如何展望 LCD 产品需求及价格趋势?

答:随着 LCD 行业集中度的提高,供给格局已经得到改善,行业内企业持续致力于推动行业健康发展。2023 年一季度起,主要半导体显示企业“按需生产”,LCD 行业产品价格出现了不同程度的复苏迹象,尤其在需求复苏相对缓慢的情况下,LCD 产品价格延续涨价至三季度。2023 年四季度,随旺季逐步进入尾声,部分产品价格出现小幅落。 2024 年一季度,根据咨询机构分析,随着春节假期来临,行业内将进入惯例的“岁修”期间,有效供给有望继续减少。根据咨询机构数据,1 月 TV 产品价格全面止跌,32 寸产品价格率先上涨。市场需求方面,根据咨询机构预测,2024 年,受中大型体育赛事的召开等因素影响,LCD TV 面板的出货量和出货面积有望呈双增长态势。受地缘政治、通胀等宏观不确定因素影响,2023 年 IT 市场复苏相对缓慢,预计全年 NB 和 MNT 销量将受到影响。展望 2024 年,随宏观不确定因素消退,商用市场的温和复苏以及 I PC 的兴起,有望带动 IT 市场需求改善。

问:公司 OLED 业务进展?

答:经过公司在柔性 MOLED 领域多年布局,已经构建起产能规模和技术优势,并积累了较好的客户资源,与全球主流手机品牌客户保持良好合作关系。2023 年公司柔性MOLED 出货量全年近 1.2 亿片,创单年出货量新高。短期内公司柔性 OLED 业务仍面临较大的折旧压力,但公司近年来出货量保持大幅增长,同时在折叠、LTPO 等中、高端产品类别上具有较强的竞争优势,公司也将持续致力于产品结构的改善。

问:如何看待手机市场的需求及 OLED 产品价格?

答:2022 年以来,受手机换机需求减弱的影响,手机面板的市场需求持续低迷。随着经济的复苏和智能手机需求的增长,预期行业有望实现温和反弹或复苏。随着柔性 MOLED 渗透率的提升,柔性 MOLED 技术在智能手机领域的应用将保持相对确定的增长。咨询机构数据显示,入门级柔性 MOLED 产品价格持续处于低位,但受 2023 年下半年需求高涨影响,行业内柔性MOLED 产能结构性紧缺,四季度起部分产品价格暖趋势明显。

问:公司投建第 6 代 AMOLED 生产线的原因?项目建设周期?

答:通过投资第 8.6 代 MOLED 生产线项目,公司建设全球首批高世代 MOLED 半导体显示生产线,有望同步国际同业所推出产品,抢占高世代 MOLED 半导体显示“蓝海”的战略机遇,进一步提升公司半导体显示整体竞争力,巩固行业地位。同时,公司联合国内外众多知名品牌,共同推进中尺寸 IT 类产品向 OLED 屏的升级换代,开拓中尺寸 OLED 屏幕产品的广阔市场。公司第 8.6 代 MOLED 生产线项目分两期分阶段建设,预计 2026 年底量产。

问:公司第 6 代 AMOLED 生产线采用的技术路线?

答:在第 6 代柔性 MOLED 生产线积累的技术能力基础上,为更好的对应高端 IT 类产品,拟在第 8.6 代 MOLED生产线应用升级后的显示技术,在产品形态方面以 Hybrid OLED 为主,同时兼容柔性 OLED。Hybrid 指使用玻璃为基底,结合 TFE 柔性封装技术;使用该技术结合公司成熟的背板技术及发光器件结构,能够使产品具有更低功耗和更长的寿命及更好的画质效果。

问:OLED 技术应用于 IT 领域将对现有 IT 市场格局产生什么影响?是否会对 LCD、MLED 等技术形成冲击和替代?

答:根据咨询机构预测,在 IT 领域,未来 LCD 仍将是最主流的技术选择,而搭载Mini LED背光的LCD产品及OLED产品在高端市场将持续快速成长。具体来说,TPC、Notebook领域,随着第 8.6 代 MOLED 生产线产能的逐步释放,OLED 产品的渗透率将快速提升,成为高端产品的重要选择。而搭载 Mini LED 背光的 LCD 产品以其良好的性能等特性,也将在 Monitor 和 Notebook 领域占据一席之地,尤其是Monitor 市场呈现快速增长的态势。在进一步巩固 LCD 产品、技术领先优势的同时,公司投资建设第 8.6 代 MOLED 生产线,同步发展 MLED 业务,将助力公司实现高端 IT 领域更广泛的技术覆盖,从而满足客户更多的技术、产品需求,进一步夯实公司在 IT 领域的整体领先地位。

问:介绍一下公司在 VR/AR/MR 方面的业务布局?

答:目前公司为 VR/R/MR 智慧终端提供应用包括高PPI、高刷新率的 Fast LCD 技术和超高分辨率、超高对比度的硅基 OLED 技术的显示解决方案。而搭载 Mini LED 背光能够进一步提升 Fast LCD 在高对比度、高刷新率、高亮度等方面的性能。同时,为进一步强化布局正在高速发展的“元宇宙”市场,公司在北京建设采用 LTPO 技术的第 6 代新型半导体显示器件生产线项目,主要生产元宇宙核心器件的 VR 显示屏等。未来公司将具备 LTPS LCD、LTPO LCD、Micro OLED 甚至 Micro LED 等多重技术来对应不同的 XR 产品需求。

问:公司 MLED 业务具体进度以及展望?

答:MLED 业务为京东方为加快物联网转型,落实“屏之物联”战略,优化整合“1+4+N+生态链”业务构架中的重要一环,是京东方布局下一代显示的重要平台。2023 年,公司已完成华灿光电的交割,未来公司将基于半导体显示,主动式驱动、高速转印以及 LED 外延芯片等 4大核心技术领域的优势,构建 Mini LED 直显、Mini LED 背光、Micro LED 以及以此三大技术延伸出来的智慧终端领域的发展,形成整体的发展格局。直显方面,以主动式驱动 COG 为核心,协同 SMD 和COB 产品实现场景化应用落地;背光方面,在 TV、商显、MNT、NB、车载、VR 等细分领域。此外,随着 MLED 产品的普及和技术的进步,产品的价格和成本将越来越贴近消费者的需求,产品的渗透率也将逐渐提升。

问:介绍一下公司 Micro OLED 业务布局?

答:得益于全球一线品牌厂商在 XR 系列产品上带来的引领性作用,Micro OLED 开始真正走向消费终端。公司在昆明的 Micro OLED 生产线对应的部分产品,能够满足中高端 XR消费市场的需求。同时,为进一步强化布局正在高速发展的“元宇宙”市场,公司在北京建设采用 LTPO 技术的第 6 代新型半导体显示器件生产线项目,主要生产元宇宙核心器件的 VR 显示屏等。未来公司将具备 LTPS LCD、LTPO LCD、Micro OLED甚至Micro LED等多重技术来对应不同的XR产品需求。

京东方A(000725)主营业务:显示器件,物联网创新,传感,MLED,智慧医工,“N”业务。

京东方A2023年三季报显示,公司主营收入1265.15亿元,同比下降4.69%;归母净利润10.22亿元,同比下降80.68%;扣非净利润-14.92亿元,同比下降196.18%;其中2023年第三季度,公司单季度主营收入463.37亿元,同比上升12.65%;单季度归母净利润2.86亿元,同比上升121.95%;单季度扣非净利润9235.24万元,同比上升103.44%;负债率53.23%,投资收益7.09亿元,财务费用10.82亿元,毛利率11.16%。

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为5.44。

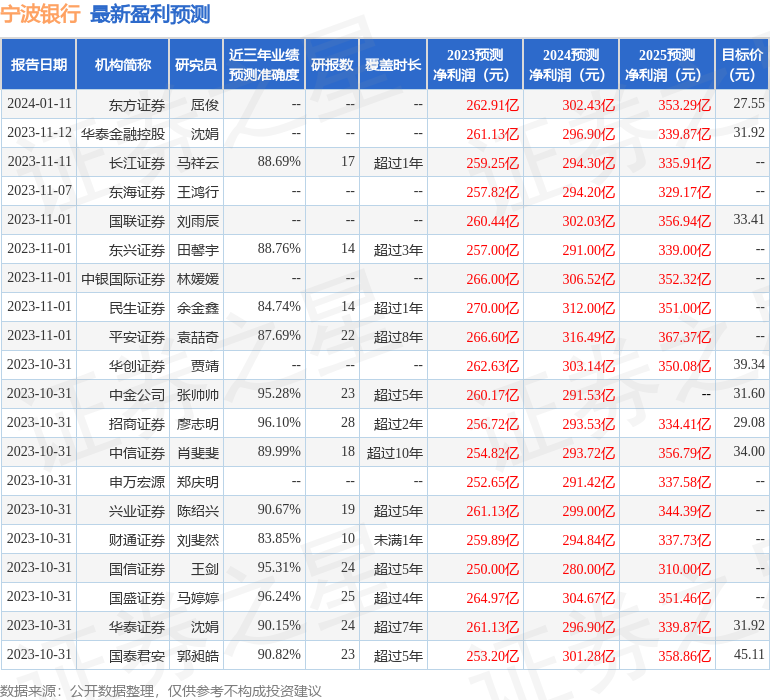

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.07亿,融资余额减少;融券净流入866.06万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。