消息,2024年1月22日泰和新材(002254)发布公告称国泰君安杨思远 沈唯、格林基金杨舒铭于2024年1月19日调研我司。

具体内容如下:

问:对位芳纶现在的产能?

答:一万吨左右。

问:对位芳纶计划新增的是在宁东?

答:对。

问:开工之后,进行动态调整?

答:对,根据市场情况开。

问:复盘一下去年下半年的市场?

答:前两年市场比较好,供应相对比较紧张,到去年下半年,供需关系发生变化,价格有一定的下降。

问:去年对位芳纶国内大约有多少需求量?

答:现在统计数还没出来,估计会减少。

问:展望下今年的情况?

答:今年估计对位芳纶从大形势来看,不会特别好,主要是现在需求端不太好。

问:大数上看,全球对位有两三万吨?

答:估计全球在七八万左右,也要看年份,好的时候大约在八到九万吨。

问:主要需求集中在哪个地区?

答:美国、欧洲、中国都有。

问:国外的下游跟我们差异是不是比较大?

答:比较大,防护领域的差别比较大,橡胶领域也比较大,橡胶是包括轮胎、胶管等,或者说汽车相关的。如果用汽车这个概念来表述,除了轮胎还有摩擦密封。再就是工业增强,光缆也还可以。防护的估计接近30%,汽车方面加起来估计也有20%左右,海外的结构跟我们还是稍微有点区别。

问:对位这么多年增速不是很快?

答:对位芳纶的需求比较集中。比如发达国家最多的是防护,咱的制品一是出口受限,二是自用的也不多,这个是最大的市场,就相当于拉开差距。再比如汽车领域,外资高端车多,最简单可以看轮胎,他们可能一个胎一两千,国内便宜的两三百,差距比较大。

问:芳纶相比去年上半年价格大约下滑多少?

答:大约在10%左右。

问:芳纶的资本开支大约的水平?

答:不一样,每一期工程也不一样,跟别人也不一样。

问:间位受到的影响是不是相对小?

答:它受国外的影响小,但是受整个大环境的影响,下降的比例可能也差不多。这个是主动调的,考虑到整个经济形势和行业的变化。23年整个需求方向来说算是小年,基建不太好,整个工业过滤都是小年;防护的采购也是小年。并且我们的产能上来了,所以主动做了价格的调整,是想把份额集中起来;二是有很多企业有想法,所以主动做了调整。

问:间位6万吨是总的量?

答:对。

问:想做这个的同行都是什么企业?非上市的?

答:非上市的。

问:像今年间位会有变化吗?

答:基建的情况说不好,要看政策,估计不会比去年差;防护去年对比来说是个小年,今年应该也会有一定的改变。

问:防护方面,一般两三年是个周期?

答:差不多,这方面涉及到的比较多。防护工装也有一些化工园的项目,量起来了之后,出口也会多做一些。

问:出口间位、对位大约在什么比例?

答:间位估计30-40%左右。

问:这个比例是直接出口的?还是下游制品?

答:直接出口,对位估计在20-30%左右。

问:出口价格跟国内不一样?

答:正常年份可能国外比国内高一点,量起来之后随行就市。

问:主要出口地区?

答:欧洲和亚洲。

问:间位暂时没有扩的计划?

答:我们之前公告了一个,两万吨的计划,根据市场情况建设。

问:芳纶设备基本是国产?

答:对,基本国产。

问:间位国内外的需求?

答:大数上大约是四万吨左右。

问:国内几千吨?

答:应该是不到一万吨。

问:出口方面有什么管制吗?

答:对纤维没有,技术和军工制品现在有管控。

问:这块后面有可能会放松?

答:这是从去年才有的,正常以后可能会放松。

问:加上下游,在管控之前,大概有多少比例出口?

答:这样来算的话,大比例是出口,起码一半以上。

问:涂覆现在的情况?

答:新东西推起来不会那么快,特别是进入验证的后期,从验证到商业化的过程,需要不断进行谈判,过程中要放大、上车,中间需要反复沟通,这个时间就会比较长。

问:产品性能没?

答:基本没什么问题。

问:涂覆的产线规划,现在是什么节奏?

答:现在是只有一条中试线,大线在今年三四月开始建设。

问:如果需求充足的话,今年会贡献一定的产量?

答:需求充足的话会有,但是这是理想状态下。

问:中试线现在是什么状态?

答:有小订单在生产。

问:未来客户接受意愿比较高的话,单平盈利多少?

答:现在整个产业链都很卷,得订单到手了才有数,肯定是赚钱的。

问:其他的成本没什么变化?

答:基膜最近也在降。

问:基膜对整体性能的影响不大?

答:有一点影响,不是太大。

问:下游对芳纶涂覆的接受意愿度还比较强?

答:对,每个企业不一样,每个企业不同的人也不一样。

问:是大圆柱更感兴趣一些?

答:大圆柱更不稳定。一个是三元本身容易出事故,二是它是卷起来的(跟正负极没有粘结),对热收缩和膜的强度是有一定要求的。这样其实就相当于把芳纶的优势都发挥出来。

问:跟 PVDF 比优势就是在强度方面?

答:纯 PVDF 耐温有限,一般是加陶瓷。针对这个解决方案强度是有提升,本身基膜比如说是100,涂完陶瓷可能下降到60到 70,涂完芳纶可能到140到 150,它是不一样的,芳纶是往上走,陶瓷是往下走。

问:现在不同的快充会有性能上的需求?

答:跟陶瓷比,芳纶的快充性能会好一些,因为它浸润性好、吸液性好,影响到的一个是快充性能好,一个是循环寿命长,或者说保液性好。

问:芳纶涂覆的团队去年的情况是符合预期的?

答:基本符合预期。

问:芳纶涂覆成本的大头是基膜加芳纶加折旧?

答:主要是材料费。基膜、芳纶这是比较大的,其他的占比其实都不是特别多。

问:氨纶宁东新的产线理论成本比老产线低?

答:对。

问:氨纶国内的需求,去年跟19年比略有增长?

答:比那时候略有增长,主要是21年增长的多,后面几年可能都略有下降。

问:氨纶产能是九万多吨?

答:装置能力是十万吨左右。

问:绿色印染现在的进展?

答:产线已经开起来了,有一些客户,在交付订单。

问:我们是把胚布买过来染好之后销售给客户?胚布是什么材质?

答:是。胚布除了化纤,天然的都可以,棉、麻、丝、毛、黏胶都可以。

问:这块其实是偏向加工?

答:本质上赚的是加工费。商业模式上来说,目前是自己去采购胚布,染好色之后卖。

问:这个盈利是什么水平?

答:毛利率不会太高,但是投入产出比比较高,如果是看投资报率,也还可以。

问:同行有做的吗?

答:没有。做绿色印染的有很多,但是大家技术路线不一样。

问:成本比正常印染高?

答:不高,开起来之后说不定还会低一点。

问:工艺?

答:相当于对胚布进行了处理,处理之后可以进行常温染色。

问:今年这方面有什么规划?大概的收入贡献度?

答:收入估计会上亿,利润估计不会特别多。

问:这块推广起来不会很快?

答:新的产品工艺,接受起来会有个过程。毕竟是全新的工艺方法,大家理念上要接受、工艺技术上要认可,再就涉及一些商务的事情,逐步进行,但是方向应该是没有问题的。

问:整体有季节性吗?

答:整体说不好。以前氨纶有一些,三到五月、九十月是旺季;芳纶一般出口比较多,出口三季度是淡季,因为七八月欧洲都放假。

问:芳纶纸这方面没有什么变化?

答:总体来说比较好,他们三季报也披露了。

问:现在还有布局新的方向或者业务?或者已有产品新的领域?

答:有一些,是在实验室阶段。

问:今年的量来说,各个产品没有太大的变化?可能芳纶会有些?

答:主要我们有富余产能。

问:芳纶的价格今年不会有太大变化?

答:不能说那么绝对,估计从全年的情况来看不会有23年那么剧烈的变化,往下的可能性不大。其他的,像产品结构调整一下,个别领域上调一下,都有可能。

问:大趋势来看,现在芳纶的价格是低位?

答:对。

问:芳纶成本的大头还是二胺?

答:是原料,二胺和酰氯。

问:上游我们自己没想扩吗?

答:有想法。

问:涂覆是在烟台?

答:对。

泰和新材(002254)主营业务:专业从事氨纶、芳纶等高性能纤维及其衍生品的研发、生产及销售。

泰和新材2023年三季报显示,公司主营收入29.1亿元,同比上升3.83%;归母净利润2.78亿元,同比下降8.65%;扣非净利润2.36亿元,同比下降12.21%;其中2023年第三季度,公司单季度主营收入9.69亿元,同比上升13.87%;单季度归母净利润6342.96万元,同比上升372.66%;单季度扣非净利润4458.31万元,同比上升500.52%;负债率41.38%,投资收益633.61万元,财务费用-2969.5万元,毛利率24.85%。

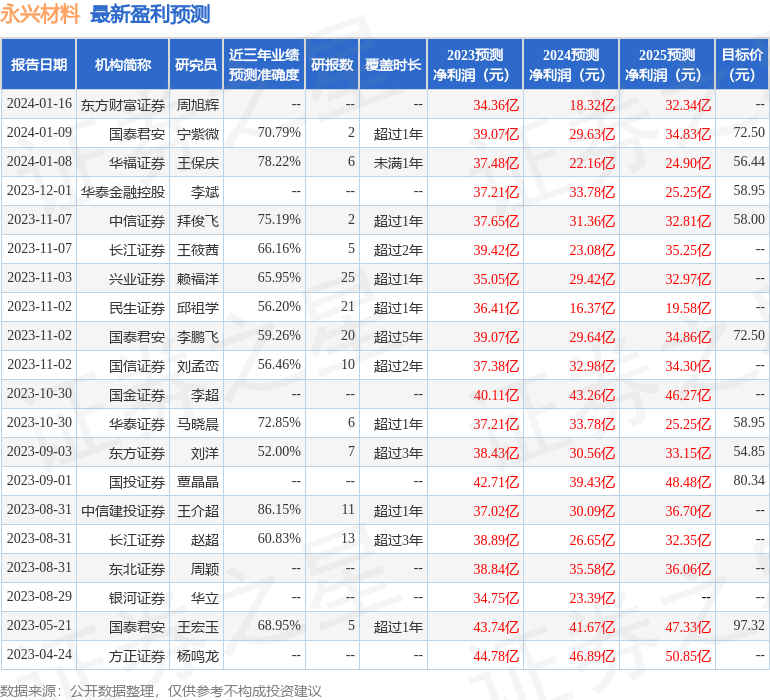

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为20.62。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6455.1万,融资余额减少;融券净流出481.25万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。