消息,2024年1月22日鸿泉物联(688288)发布公告称公司于2024年1月17日接受机构调研,德邦证券袁家亮、博道基金高笑潇、长江证券郭敬超、民生加银基金朱智彬参与。

具体内容如下:

问:2023 年重卡市场情况如何?对 2024 年的趋势判断如何?

答:根据方得网的数据,2023 年全年重卡销售 91.1 万辆,累计同比增长 36%,但 12 月重卡销售仅 5.2 万辆,同比降低 3.5%,因此四季度的重卡销量不乐观。2024 年,行业预期重卡出口侧将继续保持增长,同时天然气重卡的渗透率也将进一步提高,同时考虑老旧重卡淘汰的因素,总体希望能够突破 100 万辆。2.公司各业务发展情况如何?公司将产品和业务分类为智能网联、智能座舱、控制器和软件平台开发四类,智能网联主要包括行驶记录仪、TBOX 和 DS,目前仍是公司主要的收入来源,前三季度占比约六成,同比有较快的增长;智能座舱则主要包括智能屏和仪表,2023 年主要以智能屏为主,2024 年仪表产品将大规模量产;控制器则包含了商用车和乘用车的控制器,品类较多,项目开发的进展不一,2023 年同比有大幅增长,2024 年也将有多个产品陆续进入批量供货阶段;软件平台开发业务则包含了政务平台开发和企业管理平台开发,较为平稳。

问:公司产品的开发周期一般多久?

答:由于汽车行业的特性,项目从商务洽谈、技术对接、定点开发、测试量产具有较长的周期,同时还需跟踪客户车型的销量情况,因此确有诸多不确定因素导致投入和产出有较长周期的错配。公司将对承接的项目进行测算,符合条件的进行预先投入,并持续跟踪项目量产情况,相信未来将有较大的收获。

问:公司有哪些新产品的投入?什么时候能够量产?

答:公司前三季度有近三分之一的研发费用投入在新项目和新产品的开发上,而这部分项目将在 2024 年逐步进入量产阶段,包括多个客户的TBOX、中控屏、仪表、控制器等,预期能够增加 2024 年的收入。

问:公司对未来的业务开拓预期怎么样?

答:随着公司在乘用车、两轮车等新领域顺利的打开突破口,同时通过新项目带动自身研发能力的不断提升,公司对未来业务拓展的信心更加坚定。一方面公司的产品类型在逐步增加,另一方面随着应用车型的变化客户也在不断增加,尽管短期内未能完全体现业绩,但随着项目的不断开发和量产,公司有信心做到更好,并将继续脚踏实地做好产品和客户服务,相信未来的成长空间将越来越大。

鸿泉物联(688288)主营业务:研发、生产和销售智能增强驾驶系统和高级辅助驾驶系统等汽车智能网联设备、汽车智能控制器及智慧城市、大数据云平台等业务,致力于成为汽车智能网联业务综合解决方案提供商和领导者。

鸿泉物联2023年三季报显示,公司主营收入2.92亿元,同比上升62.7%;归母净利润-3581.35万元,同比上升38.64%;扣非净利润-3744.17万元,同比上升37.98%;其中2023年第三季度,公司单季度主营收入1.21亿元,同比上升102.75%;单季度归母净利润-1205.23万元,同比上升55.67%;单季度扣非净利润-1209.76万元,同比上升57.99%;负债率22.78%,投资收益138.54万元,财务费用-132.15万元,毛利率35.1%。

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

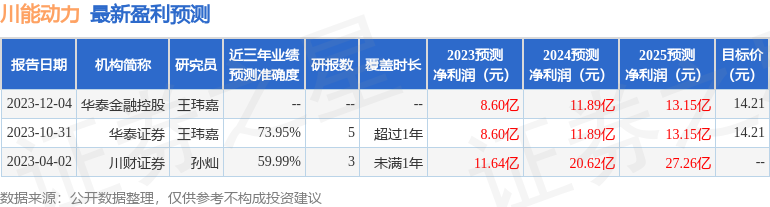

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出236.66万,融资余额减少;融券净流出9.32万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。