消息,2024年1月19日川能动力(000155)发布公告称中邮证券、光大保德、共青城紫欣私募基金于2024年1月19日调研我司。

具体内容如下:

问:答交流环节

答:一、问交流环节

问:公司基本情况介绍

答:公司坚持突出新能源主业,主要围绕新能源发电类业务和上游锂材料业务,实现“新能源发电+上游锂材料”协同发展,具体包括以风力发电、光伏发电和垃圾发电投资、建设、运营的新能源发电业务,以及以锂矿采选、锂盐生产为核心的垂直一体化锂材料业务。新能源发电方面,风电项目已核准规模达 127.38 万千瓦(其中已投运 110 万千瓦),光伏项目已投产规模 2.24 万千瓦,已累计投运垃圾发电项目 8 个;上游锂材料方面,公司下属德鑫矿业拥有李家沟锂矿采矿权,目前正在开展年产 105 万吨锂辉石矿项目的建设工作,建成后锂精矿年产量约 18 万吨;锂盐方面,公司控股子公司鼎盛锂业已投产 1.5 万吨/年锂盐产能,主要开展代加工业务,控股子公司德阿锂业目前正在开展 3 万吨/年锂盐项目的建设工作。

问:李家沟目前建设进度如何?

答:目前李家沟锂矿项目采矿工程已经开始试生产,地表采选工程部分车间及管输系统正在开展带料联动试车、设备调试及消缺工作,尾矿库、生产辅助设施和生活设施等工程施工按计划正常推进。

问:李家沟锂矿储量、品位和产能是怎样的?

答:李家沟项目探明矿石资源储量 3,881.2 万吨,平均品位 1.3%,目前在建的规模为年产 105 万吨锂辉石原矿,对应年产 18 万吨锂辉石精矿。

问:公司锂矿未来是否还有增量空间?

答:一方面是根据李家沟项目正式投产后的运营情况和矿体开采情况进一步论证规模扩张的可行性,另一方面公司控股股东四川能投全资子公司川能资本公司于 2023 年 8 月11 日以 10.1 亿元竞得了李家沟北锂矿勘探权。同时,公司持续积极关注锂电产业优质资源,根据行业发展情况、标的资产情况以及公司自身情况统筹考虑,有序推进锂电产业发展

问:公司拥有李家沟权益是多少?

答:公司直接持有能投锂业 62.75%股权,能投锂业持有德鑫矿业 75%股权,德鑫矿业拥有四川省金川县李家沟锂辉石矿采矿权。

问:冰雪天气对李家沟生产是否有影响?

答:冰雪天气对于采矿段的生产影响较小。同时,由于公司优化了项目建设方案,优化后选矿厂浮选工段下移至李家沟沟口,全年生产天数由 270 天提高至 330 天,进一步降低了冰雪季节对李家沟项目生产的影响。

问:公司风电业务情况如何?

答:公司风电场主要集中于四川省凉山州,凉山州系四川省风力资源最优的地区之一,其风资源在全国范围内亦处于领先水平,公司风电场资源禀赋良好,平均利用小时数远超全国和四川省平均水平。得益于四川独有的风水季节互补的自然特性、高山风资源禀赋以及领先的风电管理水平,公司风力发电业务的盈利能力居于同行业前列。

问:公司未来的发电业务增量有多少?

答:依托于公司控股股东四川能投集团旗下其他能源项目配置获取资源,公司与控股股东下属企业共同设立了 4 家项目公司合作开发凉山州会东县和美姑县、阿坝州马尔康市以及甘孜州理塘县的优质风电光伏资源,预计合计装机规模不超过 181 万千瓦,项目建成后将进一步提升公司新能源装机发电规模,打造公司新的利润增长点,增强公司核心竞争力。

二、其他说明 接待过程中,公司严格按照《信息披露事务管理制度》等规定,保证信息披露真实、准确、完整、及时、公平。没有出现未公开重大信息泄露等情况,同时已按深交所要求签署调研《承诺书》。川能动力(000155)主营业务:新能源发电和锂电业务,新能源发电业务为风力发电、光伏发电项目开发、建设和运营,以及垃圾焚烧发电项目的投资运营及环卫一体化;锂电业务为碳酸锂、氢氧化锂产品的研发、生产和销售。

川能动力2023年三季报显示,公司主营收入24.49亿元,同比上升3.68%;归母净利润5.64亿元,同比上升29.66%;扣非净利润5.45亿元,同比上升52.95%;其中2023年第三季度,公司单季度主营收入6.62亿元,同比下降26.65%;单季度归母净利润1.07亿元,同比上升4.36%;单季度扣非净利润9962.73万元,同比上升6.84%;负债率54.68%,投资收益1241.53万元,财务费用1.5亿元,毛利率57.75%。

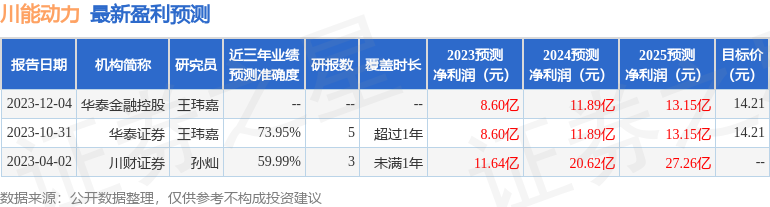

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为14.21。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3146.8万,融资余额增加;融券净流入2021.29万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。