消息,2024年1月22日华特达因(000915)发布公告称公司于2024年1月21日接受机构调研,光大证券、淡水泉朱彬、德福资本朱柏力、东方证券资产管理有限公司江琦、东方证券资管徐宏、高毅资产管理有限公司万明亮、歌斐资产管理有限公司胡昌杰、光大保德信基金管理有限公司房雷、光大机构业务部陈潞 杨祎琳 吴渊、光大新鸿基客户 David Li 客户 JieLiu、光大证券股份有限公司肖意生、兴业证券、国金资管周栎伟、国联安基金管理有限公司张一健、国泰基金管理有限公司姜英 郑有为、禾其投资杨硕、华商基金管理有限公司李海峰 孙蔚、华泰柏瑞基金管理有限公司赵楠、华西基金刘佳妍、华夏久盈资产管理有限责任公司胡朝凤、汇添富刘丹、建信基金管理有限责任公司张剑姝 马牧青、Dymon Asia陈继业、建信养老金李平祝、交银施罗德基金管理有限公司徐嘉辰、进门财经郭清悦、景顺长城基金管理有限公司陈婧琳、九泰基金管理有限公司林柏川、开思基金昝浩、宽远徐京德、昆顶晟资产晏晓辉、南方基金管理股份有限公司孙鲁闽 王峥娇、宁银理财有限责任公司徐厚奔、OrbiMed胡昱青、鹏扬基金管理有限公司崔洁铭、浦银安盛王雅洁、启泰投资徐宁 李程亮 叶晓云、青岛恒泰瑞丰投资有限公司高松山、青岛幂加和私募基金管理有限责任公司赖思旭、融通基金管理有限公司余志勇 杨有为、上海辰翔私募基金管理有限公司张潇、上海华夏财富投资管理有限公司刘春胜、上海宽远资产管理有限公司李韵滢、上海宁泉资产李源海、安信基金管理有限责任公司英正达 徐衍鹏、上海盘京投资管理中心曹珊珊、上海趣时资产管理有限公司内部投研电话会议专用、上海盛宇股权投资中心(有限合伙)张亚辉、上海湘禾投资乔丹、上海重阳投资管理股份有限公司钱新华、深圳广汇缘资产管理有限公司曹海珍、慎知资产师成平、太朴持信李文健、天弘基金管理有限公司郭相博、相聚资本邓巧、保银投资管理有限公司Cong LU 卢聪、湘禾投资罗林 林小伟、新成资本周鸣杰、信达澳亚基金管理有限公司李东升、阳光资产管理股份有限公司赵孟甲、易方达基金管理有限公司余欣鑫 王超、银河基金管理有限公司方伟、长江养老戴颖、长信基金管理有限责任公司何增华、招商基金管理有限公司文雨、正享投资钟辉、博时基金管理有限公司王增财、正圆田加强、中庚基金刘子婕、中国人保资产管理股份有限公司奚晨弗 田垒、中信建投基金管理有限公司吴县名、中信资产管理有限公司彭康、中意资产管理有限公司马成骥、中银国际证券股份有限公司(资管)张岩松、中银基金管理有限公司王帅 王方舟、资产托管部客户 沈怡雯 客户 许锋、创金合信基金管理有限公司皮劲松、大成基金管理有限公司阳洪宇参与。

具体内容如下:

问:2023 年伊可新收入占达因药业收入占比和增长情况,绿色装和粉色装的结构和增长情况?市占率情况?

答:二线产品较快增长,产品结构有所改善。2023年伊可新在达因药业收入占比为 80%多一点,较往年明显下降,全年收入实现 10%以上的增长,其中绿色装基本持平,增长主要是粉色装。2023年新生儿出生人口继续下降,绿色装增长承压,过去绿色装在 0-1 岁儿童的渗透率约 30%,公司将继续挖潜人群需求。粉色装自 2022年开始从 1-3岁推广至 1-6岁,销售增长明显。2023年绿色装、粉色装收入比例约为 11.23。2023 年前三季度,伊可新在维生素 D 品类的市占率继续提高 1-2 个百分点,已接近 70%。2023 年全年的市占率数据要到 3月份更新。

问:2023 年单四季度达因药业收入、净利润,较去年同期实现大比例增长的原因?

答:除了伊可新之外,其他几个新品如达因铁、达因钙以及小儿布洛芬栓都在 Q4有较好的收入增长。四季度学术会议和新药入院逐步恢复正常,Q4伊可新也实现快速增长。

问:2023 年 12 月底江西 16 省联盟维生素 AD 集采和此前河北的维生素 AD 集采,伊可新均落标,对公司的经营和业绩影响?公司将如何应对?

答:河北省集采已经执行了,江西 16 省联盟估计于 24 年 3 月执行。目前河北大部分医院已不再销售伊可新,从零售、电商、医院销售数据来看,集采执行后,河北省伊可新的销售数据没有下滑,反而增长,我们猜测是医院消费者转到药店渠道购买了伊可新。河北省维生素 D集采未对公司经营业绩产生影响。2023 年江西 16 省伊可新的医院销售收入占比在所有伊可新收入中只有个位数。集采丢标的销售额缺口会通过其他渠道来弥补。集采丢标的应对方式有二1)达因药业的核心营销策略是专家权威推荐,渠道方便购买,专业品类教育。在集采丢标区域,我们会继续做好前端的专家权威推荐,调整我们的渠道和终端布局以方便消费者购买。 2)2022年出生人口中,二胎三胎占比超过 50%,妈妈群体对伊可新的认知度很高。我们会做好渠道铺设和专业品类教育,强化品牌提示,相信会影响到过去在医院购买的用户。

问:面对院内外市场竞争和出生人口的低水平情况,未来几年我们对伊可新产品的增长预期如何?达因药业在中长期激励方案下,2024-2025 年的业绩指引如何?

答:达因药业中长期激励是 5 年的方案,23-25 年是考核期,26-27 年是兑现期,要求每年收入利润均实现增长。伊可新从2022年开始推广 0-6岁,是基于循证医学证据,未来可能会延长到更高年龄段。3岁以上儿童到青少年的维生素 D不足率比3岁以下的儿童更高,因为后者有进行预防干预,补充了维生素D。未来伊可新会进一步推广到大龄儿童,所以产品的增长与出生人口数和儿童服用期延长、每日服用一粒的依从性增强有关。2023年出生人口 902万,是历史最低水平,预计 2024年会恢复增长。

问:2023 年四季度达因药业取得高增长,伊可新的收入增速和期末渠道库存情况?

答:出生人口的下降虽然对绿色装有一些影响,但是粉色装依然展现了良好的增长势头。全年粉色装收入增速超过 10%,绿色装收入基本持平。达因药业的渠道库存正常在 1 个月左右,因为伊可新的付款方式以预收款为主。2023年整体零售药店行业的动销活力偏弱,终端消费动力不足。2024年我们会大力投入在线下零售药店的动销,包括伊可新、达因钙和达因铁。2023年四季度达因钙和达因铁、小儿布洛芬栓的增长也很不错。

问:2023 年四季度公司感知到市场有哪些边际变化?

答:线下动销的动力不足,线上渠道对线下有冲击。我们会结合市场情况调整业务架构和产品终端布局。

问:2023 年达因铁、达因钙、小布栓的体量和推广成果?

答:达因铁 2023年收入过亿,达因钙和小布栓的销售也基本符合年初预期。

问:2024 年达因铁、达因钙、小布栓的预期和目标?

答:2024年这几个品种的收入目标都需要上亿。

问:教育和信息业务的剥离进度?2024 年非主业对报表的后续影响判断?

答:华特信息在 2023年已经申请破产并指定管理人,年底不再纳入公司合并报表范围,其应收款和投资已经提足了减值。2024年如果有应收款收,对公司是正面影响。卧龙学校在 2023 年承担了折旧费用,大约 1300 多万元,预计 2024年还将承担折旧费用。卧龙学校资产的使用目前在走诉讼流程,公司也正在和政府谈,希望每年以收租金的形式来确保我们的资产收益。

问:达因药业激励费用的会计处理方式?

答:根据年度完成情况,会在当期配比计提。激励计划是 5年,前三年依据完成情况来计提,后两年发放。

问:费用率逐年下降,未来会稳定在什么样的合理水平?

答:原先费用率高与环保等业务有关。未来成熟产品伊可新的费用率会维持在稳定水平,而随着新品的大力推广,费用率会有所增长。

问:分红和回购政策上如何考虑?

答:分红会随着业绩的增长而增加。是否购股份,上市公司会综合考虑各种因素,感谢投资者的建议。

问:达因药业二线品种,铁、钙、VD、小儿布洛芬栓剂,谁的未来空间较大,销售峰值水平如何?有无新培养或引进其它重点二线品种的规划。

答:基于市场情况,个人判断维 D 在这几个品种中的市场空间最大。维生素 D3 的头部企业宣传建议 0-99 岁服用维 D,是全年龄段的营养补充剂。但直到青春期的儿童,维生素 D缺乏率都不低,我们坚持主张 D同补。达因铁有望做到 3-5 亿。铁元素参与脑发育,对智力影响较大,新生儿出生 4 个月以后从母体中带来的铁消耗殆尽,预防性补铁的需求较大。在我们的努力下,消费者认知在提升。钙剂是成熟品类,市场竞争较为激励,而我们的钙剂产品优势突出,含钙量高,同时规避了传统碳酸钙的不良反应,更适合低龄儿童。随着公司新零售业务的发展和 OTC 团队的逐步成熟,未来达因钙有望做到 3-5亿。按照欧盟儿童剂型的指南,布洛芬栓剂是 5 岁以下儿童的适用剂型。2024 年我们在 50mg 基础上恢复生产了 100mg 的小儿布洛芬栓,其中 50mg剂型适用于 3岁以下儿童,100mg剂型适用于 3 岁以上的儿童。50mg 剂型全国有 3 家公司生产,而100mg我们是独家剂型,在儿童退热市场很有潜力。达因药业每年计划获批 1-2个生产批件,2023 年一共拿了3个生产批件,其中有 2个是受托研发。我们的研发管线丰富,不排除通过 BD方式引进其他品种。

问:2023 年四季度达因药业收入端环比三季度增长了 2个亿,原因是什么?2024 年季度间收入节奏将如何展望?

答:2023 年年中做了部分销售政策调整,收入增长体现在了2023年四季度。2024年会尽可能做到季度间的收入、费用、利润的平滑,但遇到较大市场机遇或者政策风险除外。 三、杨杰总裁总结发言2024年公司发展面临着不少机遇。外部环境方面,出生人口的下降趋势在减缓,2024年可能稳住甚至小幅提升。内部经营方面,随着成熟产品伊可新使用人群的年龄段延长,以及新产品的快速补充,2024年将实现较好增长。我们也在不断调整优化业务架构,2023 年 12 月公司成立了新零售业务部。我们对 2024年的发展更有信心。随着非主业板块的剥离,华特达因将更好的聚焦和发展主业,将以优异的业绩报各位投资者。

华特达因(000915)主营业务:医药业务。

华特达因2023年三季报显示,公司主营收入17.19亿元,同比下降5.5%;归母净利润4.61亿元,同比下降0.35%;扣非净利润4.37亿元,同比下降3.33%;其中2023年第三季度,公司单季度主营收入5.66亿元,同比下降4.72%;单季度归母净利润1.39亿元,同比下降11.93%;单季度扣非净利润1.34亿元,同比下降13.86%;负债率14.71%,投资收益696.0万元,财务费用-2698.36万元,毛利率86.02%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

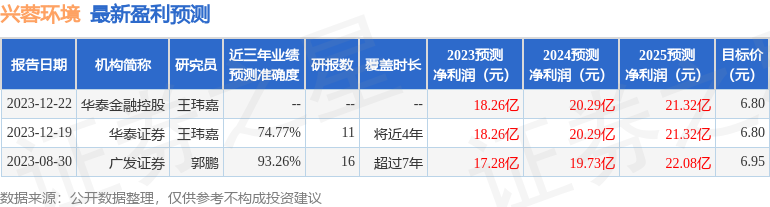

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6136.72万,融资余额减少;融券净流入107.69万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。