消息,2024年1月19日思源电气(002028)发布公告称朱雀基金、浙商证券、招银理财、招商基金、长江证券、长安基金、易方达基金、野村东方国际证券、阳光资产管理、西南证券、泰康资产、中邮、上海高毅资产、睿远基金、平安基金、鹏华基金、明澗投資、民生证券、交银施罗德基金、嘉实基金、华夏基金、国泰基金、中信证券、光大证券、富安达基金、东吴证券、博时基金、碧云银霞投资、禾其投资、Point72 Hong Kong Limited、中欧基金、中国人寿、中国人保资产、中国国际金融香港资产、中国国际金融股份有限公司、中庚基金于2024年1月18日调研我司。

具体内容如下:

问:公司海外市场订单完成情况?

答:2023年公司海外市场订单增幅较快,已完成年度目标,单机产品在海外市场保持着较高的增速 。

问:公司海外订单增速较快的原因?

答:海外市场较高的增速,得益于1)公司有着坚持主航道的战略定力,长期坚持海外战略,坚持海外市场的战略投入;2)通过良好的交付、质量等得到客户信任,获得延续性单增长;3)全球新能源的建设;4)电力变压器等主产品走向海外市场,带动效应较好等;公司也会继续加大对海外市场的投入,同时不断推进国际化建设,打造开放协同的组织。

问:对2024年公司费用支出的预测?

答:2024年预计公司各项费用支出仍会保持一个增长态势。其中1)研发费用仍然会快速增长,我们要做“创新超越”的思源,只有不断创新才能带动公司业务的可持续性增长;2)2023年股权激励的期权费用在2024年的金额较高,具体数据可以参看公司之前关于股权激励事项的公告;3)随着不断开拓新客户、新市场,相关的市场投入也会持续。

问:目前公司基建项目的进展情况?

答:目前已对外公告的基建项目1) 中压公司在江苏省如皋市的产能基地基建项目预计投资3个亿,目前正在施工中;2) 南京研发基地的相关工作也在推进中,公司LOGO已点亮,目前有800左右的研发人员在南京基地办公;3) 2021年公告在如皋投资设立的江苏思源能源科技有限公司,负责储能相关产品的供应链能力和交付能力建设、目前也在紧锣密鼓的规划和推进过程中;4) 2023公告在江苏无锡设立的江苏思源新能源科技有限公司,负责公司在新能源技术领域的核心研发能力及应用水平,提升生产制造水平,目前也在实施过程中;5) 部分扩产项目和技改项目已完成内部评审,后续会按项目要求推进;公司会根据上市公司相关制度的要求,履行必要的审批程序并对外披露。

问:2023年变压器的总营收情况?

答:2023年变压器订单实现了较快速度的增长,增幅超过集团平均水平。其中,变压器的海外订单增速较快,2023年变压器产线海外订单占比超过50%,公司管理团队也意识到国际化能力对业务发展的重要性和必要性,也在不断加强国际化能力建设。

问:请介绍变压器业务的毛利率水平?

答:变压器行业需要较高的资产投资,如厂房、设备等,而相应的研发费用投入较少,公司变压器产线的毛利率与行业水平基本一致。

问:请介绍海外各个地区的订单增速?

答:公司海外业务主要分布在拉丁美洲区、非洲区、中亚区、中东与欧洲区和东南亚地区。其中,拉丁美洲的业务发展增速较快, 非洲区和中亚区以及中东与欧洲区较为积极;东南亚地区受到多重因素影响,相对较缓。但总体订单量相差不大。

问:海外EPC业务收入和海外单机业务收入在海外整体收入的占比?

答:EPC模式和单机模式占比来看,单机模式收入占比略高 。海外业务的增长主要来自于GIS产线、IS产线和变压器产线。公司2023年也在不断开拓新产品的海外市场,新的业务目前也在稳步推进。海外EPC业务的项目属性更为突出,从获取项目线索到最终签订订单的周期相对较长。

问:变压器产值情况?

答:今年产值尚可能满足客户需求,公司目前正在考虑变压器扩产计划,会和合资方一起探讨。

问:2023年公司网内业务和网外业务订单占比情况?

答:0具体的订单数据尚在统计和核实过程中,总体来看基本相当。

问:请公司对于未来1~2年的业绩展望?

答:1目前公司业务进展正常。基于双碳目标和新型电力系统建设规划,中长期发展趋势良好,延续性的增长能基本保证,除了传统业务,公司也在进入了一些新兴的板块,比如储能、汽车电子电器等,未来应该还有很大的发展空间。2023年是公司成立30周年,在这个具有纪念意义的日子里,公司上下再一次统一思想和认识,将继续保持创业精神,艰苦奋斗,不断提升。奋楫三十年,思源再起航!

问:对2024年两网招标的看法?

答:22023年电网的投资持续保持高速增长,2024年温和增长的可能性更高,公司同时也会做好继续高速增长的准备。公司会继续提升市场参与度和份额,争取获得高于需求增长的进步。

问:GMCC商誉计情况?

答:3基于《企业会计准则》及相关监管制度的要求,2023年末公司聘请了具备资质的专业机构进行商誉减值测试,尚未获得正式的评估报告。具体商誉减值的数字需要评估机构审核及审计机构的审计,公司尊重他审计机构的独立性,不能事先披露相关数据。

问:请介绍 GMCC 目前的情况?

答:4公司收购GMCC股权后,提名并聘任了公司高管,安排供应链、市场、财务等业务骨干到GMCC任职,目前聚焦在组织能力、交付能力等方面的改善工作。同时,根据对业务的判断以及GMCC的实际情况,对GMCC也进行了业务方面的调整和划分。公司坚定的认为GMCC会和公司目前的业务产生良好的协同及促进作用,是思源的第二增长曲线,现阶段还有很多困难需要逐一克服,正所谓“十年磨一剑”。

问:请公司介绍一下进入低压、储能、汽车电子电器业务的原因,和传统业务有哪些协同,有哪些相应的组织架构调整?

答:5不同的业务有其独特的业务特点。公司会设置新的组织来负责新业务的发展,公司新的业务领域和传统业务在技术领域都有交集,但也有差异。

问:公司领导更关注哪些产品线和市场?

答:6我们会把更多的精力投放在新业务、困难业务上,如何助力这些业务快速的发展,取得成功。在市场方面,在关注国内客户的同时,我们也关注海外市场市场的开拓。

问:公司目前变压器业务拓展情况

答:71)2023年,变压器产线订单同比增幅较大,海外增速高于国内;2)目前来看全球需求情况良好,新能源建设带来最大的增量;3)公司电力变产能规划工作已启动;

问:怎么看待储能市场竞争?

答:81) 储能市场逐渐走向理性,供应走向集中;2) 大储方面公司坚持长期价值主义,坚持投入,稳步发展;3) 户储方面2024年继续开拓渠道;展开批量交付;筹划启动供应链建设。

思源电气(002028)主营业务:输配电设备的研发、生产、销售及服务。

思源电气2023年三季报显示,公司主营收入85.81亿元,同比上升22.55%;归母净利润11.48亿元,同比上升46.14%;扣非净利润11.11亿元,同比上升37.31%;其中2023年第三季度,公司单季度主营收入32.78亿元,同比上升23.38%;单季度归母净利润4.48亿元,同比上升43.2%;单季度扣非净利润4.3亿元,同比上升24.75%;负债率39.39%,投资收益1215.87万元,财务费用-1312.03万元,毛利率30.11%。

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为59.12。

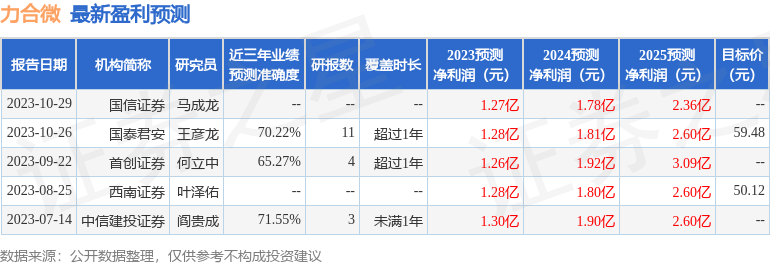

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出982.84万,融资余额减少;融券净流入2067.8万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。