消息,2024年1月19日苑东生物(688513)发布公告称公司于2024年1月16日接受机构调研,平安证券、太平洋证券、湘财证券、西南证券、太平基金、恒天成私募基金参与。

具体内容如下:

问:盐酸纳美芬注射液的国际化进展情况?

答:纳美芬注射液已确定合作的商业化代理商,合作方式采用代理商向公司支付独家授权费,获得在美国独家销售公司产品的资格,公司以底价向代理商供货同时享有相应比例的销售利润分成。目前,该产品在美国处于市场准入、推广阶段。

问:盐酸纳美芬注射液的在美国的竞争格局?

答:盐酸纳美芬注射液用于完全或部分逆转阿片类药物的作用,包括由天然的或合成的阿片类药物引起的呼吸抑制,治疗已知或疑似阿片类药物过量。目前该产品在美国仅有普渡药业一家获批上市,公司的盐酸纳美芬注射液是美国FD第二个批准上市的该品种仿制药。

问:氨酚羟考酮缓释片和硫酸吗啡盐酸纳曲酮缓释胶囊最新进展情况如何?

答:这两个产品目前都处于验证性临床阶段,预计今年内做完临床申报生产。

问:请介绍一下公司的销售模式?

答:目前公司的销售主要是精细化的招商代理模式,立足于一终端,同时向二、三终端拓展。通过建立专业的招商团队,根据产品特点和代理商的构成格局,选择不同的代理模式,协助分销和临床管理,真正做到精简和高效。2024年,随着公司麻醉镇痛管线获批产品增多以及持续加大院外市场的拓展,我们计划在销售模式和渠道进行变革,新成立麻痛事业部和零售事业部。未来,公司将逐步在重点区域进行自营试点,其他区域采用自营+分销相结合的方投资者关系活动主要内容式,有计划、有针对性、有节奏的推动公司新产品的商业化进程。

问:公司2024年国内制剂产品的预计获批情况?

答:公司一直保持较高的研发投入和转化效率,近年产品获批数量逐年增加,2023年国内制剂端共有10个产品获批,2024年预计不少于10个产品获批上市,其中包含二类管制特药、首仿及前三过评的产品,为公司可持续发展提供有力支撑。

问:请介绍一下公司研发投入水平?

答:公司以研发创新驱动,在研管线储备丰富,未来公司将一直保持较高的研发投入水平,聚焦重点领域,加快有政策壁垒、技术壁垒、首仿/首家过评等产品的研发进程,提升研发转化效率和竞争力。

苑东生物(688513)主营业务:苑东生物是一家以研发创新驱动,集化学原料药、高端化学药品及生物药品研发、生产、销售全产业链于一体的高新技术企业。公司坚持“以患者为中心、为人类健康沐浴阳光”为使命,依托持续的技术创新,逐步建立起国内领先、符合国际标准的研发技术及产业化平台,密集布局麻醉镇痛领域,同时兼顾糖尿病、心血管、抗肿瘤等大品种市场领域的快速开拓,加快小分子实体和生物药的研发及产业化,快速满足国内外未被满足的临床需求。

苑东生物2023年三季报显示,公司主营收入8.5亿元,同比下降5.33%;归母净利润1.94亿元,同比下降0.91%;扣非净利润1.46亿元,同比上升1.67%;其中2023年第三季度,公司单季度主营收入2.94亿元,同比下降8.62%;单季度归母净利润6219.44万元,同比上升2.2%;单季度扣非净利润4636.5万元,同比上升20.37%;负债率20.03%,投资收益554.99万元,财务费用-1005.74万元,毛利率81.18%。

该股最近90天内共有6家机构给出评级,买入评级1家,增持评级5家;过去90天内机构目标均价为67.21。

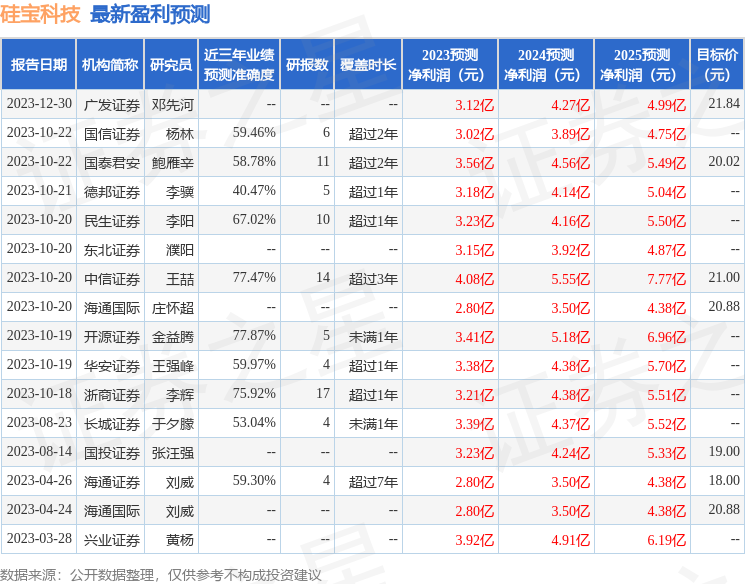

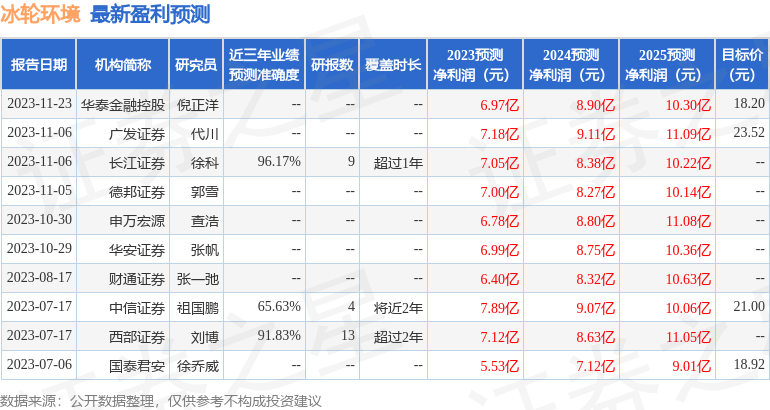

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1364.2万,融资余额增加;融券净流出56.38万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。