消息,2024年1月17日崇达技术(002815)发布公告称中信证券资管有限公司、金圆资本管理(厦门)有限公司于2024年1月17日调研我司。

具体内容如下:

问:公司目前产能利用率如何?

答:公司目前整体产能利用率 80%左右,深圳工厂、江门工厂受部分订单影响,目前产能和产品交期较紧张。

问:公司在手订单情况如何?

答:公司生产经营正常,订单能见度一般在 3 个月左右。公司的目前在光电、汽车、手机、服务器、电脑等行业订单增速较快,其他行业整体需求变化较小。公司有较强的产品、成本和价格竞争力,公司发展方向在于大市场、大行业、大客户、大订单,公司将继续加大国内外客户拓展力度,加强销售团队建设,以加快新客户导入以及原有客户供应份额的提升,为快速填满新开工厂产能做好准备。

问:公司崇达转 2的转股价格是否会向下修正?

答:公司下一触发转股价格修正条件的期间自 2024年 1月 26 日重新起算,若再次触发“崇达转 2”转股价格向下修正条款,公司将按照相关规定履行审议程序,决定是否行使“崇达转 2”转股价格的向下修正权利。请关注公司后续发布的相关公告。

问:珠海二期目前进展如何?

答:珠海崇达二期(含珠海二厂和三厂)为公司 2022年非公开发行股票的募投项目,两座新厂房已封顶,主要定位于高多层板、HDI板、软硬结合板等高端板产品,重点应用于通信、服务器、智能手机、电脑等领域。珠海二厂目前在加快机器设备进厂调试验收等系列工作,预计于 2024 年第一季度试产,新增高多层 PCB 板产能 6 万平米/月,主要应用于通讯等领域。珠海二厂的投产将为公司快速发展提供强有力的保障。

问:公司目前覆铜板等原材料价格情况怎样?

答:公司主要原材料包括覆铜板、铜球、半固化片和氰化金钾等;原材料受铜、石油和黄金的价格影响较大。目前公司主要原材料整体价格较去年同期有所下降,目前处于历史相对低位,近期有小幅向上波动,受市场供需影响,大幅上涨的可能性较低。

问:公司 2023 年前三季度存货减值的原因?第四季度存货减值情况如何?

答:公司 2023年 1-9月存货减值损失增加 5,434 万元,主要是市场竞争加剧,产品单价下降,基于谨慎性原则,公司按照会计准则要求计提相应存货减值,按成本与可变现净值孰低原则计提。同时考虑库存时间及影响,目前对发出商品及库存商品等库存时间超过 6 个月的,全额计提存货减值;但对中兴的这部分发出商品及库存商品,因有一定补偿等,按未能补偿损失予以计提存货减值。如未能补偿损失金额小于按成本与可变现净值孰低原则时,按成本与可变现净值孰低原则计提。后续资产减值情况详见公司发布的相关定期报告或公告。

问:公司是否有在东南亚布局产能的规划?如何评估国内产业链外迁对内资产业的影响?

答:公司正在做这方面的考察和评估,如有进展公司会第一时间发布相关公告。

问:公司目前在服务器的生产情况和未来规划如何?

答:公司 2023年 1-9月在服务器行业接单额同比增长 47.5%,增速较快。公司目前主要客户有中兴、新华三(H3C)、云尖、宝德等客户,产品主要应用于超级计算机、服务器主板、存储设备、GPU(图形处理器,Graphics Processing Unit)等产品。Whitley平台已批量发货,目前正在配合客户进行新一代 Eagle Stream 平台以及其他 I服务器 PCB产品的小批量试制。公司的子公司深圳崇达长期致力于生产服务器品质所需的高可靠性、高稳定性、高容错能力等高速板、高多层板等,具备大批量生产能力。

问:汽车电子目前客户导入情况如何?明年汽车电子订单预期怎样?

答:汽车电子方面,公司目前主要有松下(Panasonic)、普瑞均胜、泰科电子 (TE Connectivity)、零跑汽车、比亚迪、LG 麦格纳(LG Magna)等客户,产品主要应用在电子驱动系统、中控系统、车身电子、通讯娱乐系统等。公司继续通过“最好、最快、最便宜”的竞争策略,保持公司在品质、交期、价格等方面的综合竞争优势,持续为客户创造价值。2023 年 1-9 月,公司汽车电子接单额同比增长 14%,加大了原有客户的供应商份额占比并导入了新客户,根据与客户的沟通及自身汽车电子产能释放进度,预计 2024 年汽车电子订单能有较快增长。

问:子公司三德冠目前业绩是否好转?

答:三德冠通过积极完善生产工艺和销售渠道,与国产品牌共同发展,经营能力持续改善,目前根据客户需求持续交付应用于 Mate 系列、X5 折叠屏手机、平板电脑等方面的柔性线路板产品。受客户新手机、平板电脑等产品需求影响,2023 年 1-9 月收入同比增长 44.86%,月产品出货量持续提升,盈利能力持续改善。公司会继续加大对三德冠在生产技术、管理经验、采购渠道、客户资源等方面支持,以加快三德冠经营效益的改善。

崇达技术(002815)主营业务:印制电路板的设计、研发、生产和销售。

崇达技术2023年三季报显示,公司主营收入43.06亿元,同比下降4.01%;归母净利润3.99亿元,同比下降19.27%;扣非净利润3.82亿元,同比下降25.04%;其中2023年第三季度,公司单季度主营收入14.26亿元,同比下降1.49%;单季度归母净利润9224.45万元,同比下降48.94%;单季度扣非净利润7672.22万元,同比下降59.69%;负债率36.88%,投资收益-516.51万元,财务费用-33.32万元,毛利率27.35%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

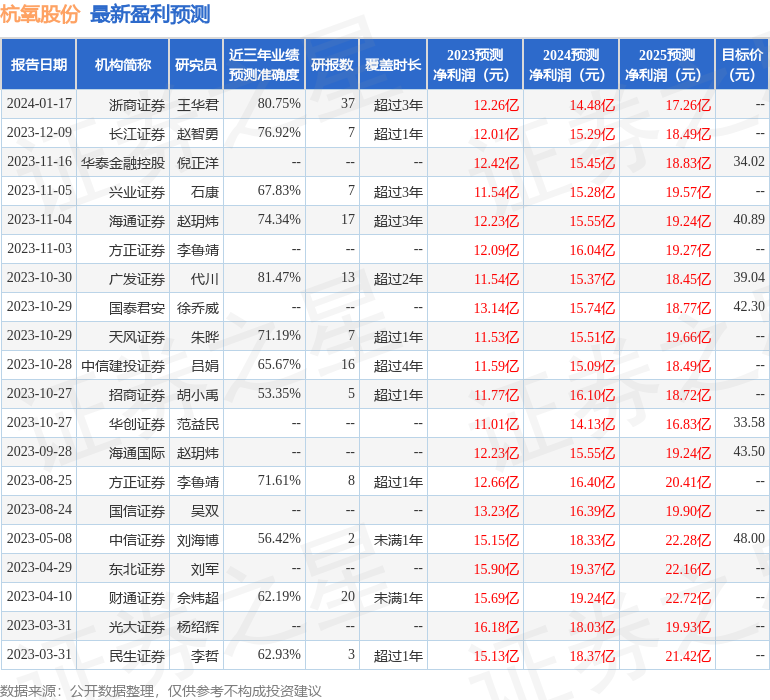

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。