消息,2024年1月18日统联精密(688210)发布公告称海通证券文灿、华泰证券王心怡 黄伟明 刘晨、睿远基金朱璘、鹏华基金王云鹏、交银施罗德梁简泓、融通基金郭晓莹于2024年1月16日调研我司。

具体内容如下:

问:公司毛利率水平与同行业公司相比较高的原因是什么?

答:以MIM产品为例,MIM精密零部件产品均为定制化产品,一般涉及十几道工序,复杂产品甚至有20-30道工序,从公开数据可知,各家材料成本占比相差不多,约占整个生产成本的15-20%左右,差异主要在制造费用上。具体来说,即工艺路线的选择。一般而言,生产一个符合客户需求的产品,可以适用不同的工艺路线。我们若可以依托工艺创新,解决关键技术难点,寻找到工艺路线的最优解——用较短的制程工序稳定地生产出合格产品,那么效率及良率都会得到明显的提升。与此同时,公司也在不断地迭代工艺路线,更新定制化设备,以自动化提高生产的稳定性和一致性,从而进一步提升效率及良率,使得盈利能力能够保持在一个稳步提升的水平。

问:公司的喂料目前主要是什么原材料,是否已经实现自制?

答:公司的喂料目前仍以不锈钢为主。公司通过持续的投入,目前已在316L、304L 以及17-4PH 三款牌号的喂料上具备了自制能力,且已掌握钛合金喂料开发技术,相关发明专利“一种钛合金金属粉末注射成型喂料及其制备方法”已取得授权。但公司的喂料大部分仍来自于外购,主要系一方面部分特定产品由客户指定喂料品牌,另一方面,基于现有喂料需求规模,喂料自给不具有比较成本优势所致。此外,针对有特殊性能要求的产品,公司会自研自制。

问:公司折叠屏手机的客户以及业务拓展情况?

答:各大安卓系手机品牌厂商这几年持续都在发布折叠手机,折叠屏手机的市场渗透率在不断提升。而且在去年我们看到了更多不同价格区间的折叠屏手机,能够吸引的消费者范围越来越广。因此,公司看好折叠屏手机的的市场前景,国内外优秀的折叠屏手机品牌厂商也都是我们目标客户。2023年我们已经为国内的一家手机品牌厂商提供铰链的MIM精密零部件,在去年六月份已经量产。我们希望通过在这个项目的良好表现在行业内形成口碑及示范效应,为与客户的后续深入合作及未来拓展其他的业务机会打下基础。

问:公司长沙MIM生产基地的项目进展情况如何?

答:公司长沙MIM生产基地厂房建设已经完成竣工验收,处于可使用状态。至于设备,我们会根据客户的需求分批投入,并且会结合具体项目的量产排期及相关设备采购周期的长短进行规划。

问:公司是否有自己做组装的安排?

答:公司目前仍然以精密零部件为主要业务,我们的愿景是希望“成为世界领先的MIM产品制造商、多样化精密零部件综合解决方案的提供商”。

问:公司2023年前三季度MIM与非MIM业务的收入占比情况?

答:2023年前三季度,公司实现营业收入36,790.97万元,同比上升2.86%,其中,MIM精密零部件业务收入为22,799.67万元,同比下降10.38%,非MIM精密零部件业务收入为12,437.44万元,同比上升28.67%。

问:公司在汽车方面的业务进展情况?

答:目前,在汽车领域,公司通过应用在吉利汽车上的一款换挡旋钮取得了TS16949的生产资质认证。

问:公司2023年前三季度的毛利率波动的原因?

答:公司2023年前三季度,由于客户需求波动,产能利用率低,固定费用未能有效摊销,加之重点投入的新项目或正处于量产爬坡期,或需求转化略有延迟,其盈利能力尚未充分释放,导致公司2023年前三季度整体毛利率水平有所降低。但从整体趋势来看,公司毛利率水平正在稳步提升,第三季度毛利率为38.31%,较第二季度增长4.68%,较第一季度增长8.33%;且随着新项目的放量,产能利用率有望进一步提升,毛利率水平有可能得到改善或提升。

问:公司设备品牌以及自动化的相关情况?

答:公司的MIM工序包含标准的前工序及定制化的后工序,针对前工序的生产设备,主要从行业知名设备厂商采购,并在通用型号的基础上进行需求型的改造,以满足特殊生产工艺要求。针对定制化后工序,如自动检测、自动整形、抛光、攻牙等设备,公司投入大量的研发并形成相关技术,批量使用定制化非通用型设备对定制化产品进行生产,满足产品的性能要求。同时,公司并对设备进行了大量自动化改造,以定制化、自动化设备代替传统人工方式,以提升生产效率。综上,在设备方面,公司形成了通用设备与定制化设备相结合的生产线布局,而非单纯的采购通用生产设备进行利用。

问:公司非MIM业务的毛利率情况怎么样?

答:可以参考一下2022年的数据。2022年公司整体的毛利率在42%左右,MIM业务的毛利率和之接近,非MIM业务的毛利率略低几个点,但也在35%以上。公司非MIM业务的毛利率也会出现一个波动的情况。在较大量的新产品、新项目的量产初期,产能、良率、效率均尚在爬坡和提升阶段,毛利率水平会相对较低。随着爬坡后产品实现规模化生产,公司持续的工艺创新实现良率及效率提升,毛利率水平也会有所升。

问:未来3D打技术是否有取代MIM技术的趋势?公司3D打技术的进展情况如何?

答:公司一直紧密关注行业内前沿技术的发展。3D打印是近年来迅速发展起来的高端数字化制造技术。在整个3D打印体系中,金属3D打印技术是最为前沿和最有潜力的技术,也是先进制造技术的重要方向。因此,早几年前,公司就开始研究3D打印技术。通过研究,我们也发现,3D打印技术和MIM是相互补充的关系。在很多特殊材料的应用上,比如说钛合金,MIM和3D打印技术都可以应用。只是如果涉及到一些异形复杂的结构,如中空、镂空等,MIM工艺模具无法满足,3D打印技术可以实现。而且如果是外观效果要求高光的产品的话,3D打印技术也可以实现。MIM工艺相对来说,更适合哑光等外观效果。在量产性和综合比较成本等方面,MIM工艺比3D打印具有比较优势。因此,3D打印技术和MIM技术在满足客户不同的产品需求的基础上、互为有效补充的关系。公司目前在金属3D打印技术方面也有了一定的技术储备,也在持续加大研发投入,主要涉及新功能性材料的工艺制造方面。

统联精密(688210)主营业务:公司深耕精密制造领域,专业从事高精度、高密度、形状复杂、外观精美的精密零部件的研发、设计、生产及销售,主要包括金属粉末注射成形(MIM)精密金属零部件、其他精密金属零部件、精密注塑零部件等。

统联精密2023年三季报显示,公司主营收入3.68亿元,同比上升2.86%;归母净利润2320.83万元,同比下降65.31%;扣非净利润1962.43万元,同比下降64.26%;其中2023年第三季度,公司单季度主营收入1.6亿元,同比上升16.75%;单季度归母净利润1297.61万元,同比下降54.86%;单季度扣非净利润1036.44万元,同比下降59.29%;负债率34.01%,投资收益333.09万元,财务费用-597.72万元,毛利率34.98%。

该股最近90天内共有2家机构给出评级,买入评级2家。

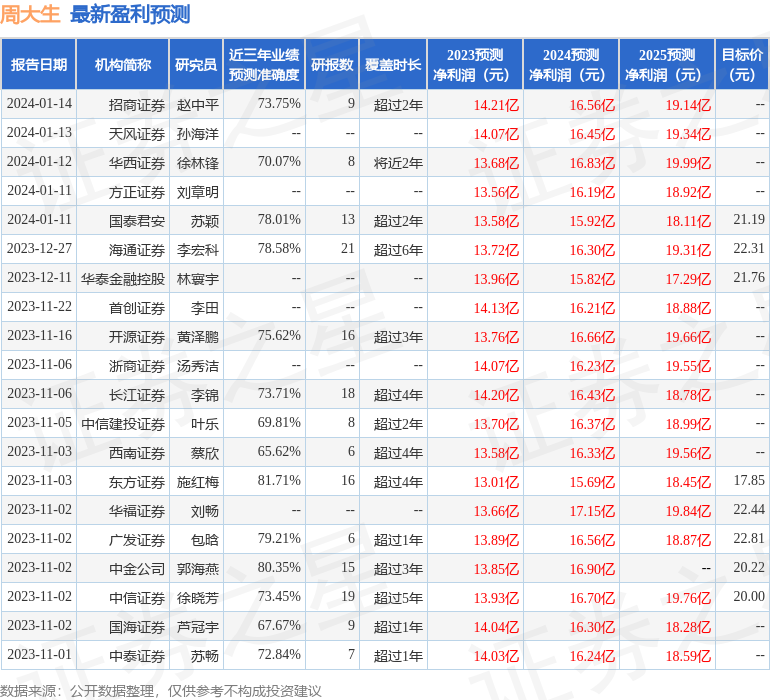

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入112.18万,融资余额增加;融券净流出611.39万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。