消息,2024年1月18日西部超导(688122)发布公告称公司于2024年1月8日接受机构调研。

具体内容如下:

问:目前公司营收端承压尚可,但利润端承压较大,请对公司2023年4季度及全年的经营情况做一个总结。

答:尊敬的投资者您好! 2023年以来,钛合金业务的生产保持稳定运行,交付的产品结构及提货节奏存在一些变化调整。超导产品、高温合金为代表的的第二、第三增长曲线带动公司整体的产品结构趋于完善,未来公司将在三大业务板块持续深耕,积极开拓市场,以实现公司高质量发展。谢谢您的关注。

问:公司2023年前三季度毛利率下降的主要原因?

答:尊敬的投资者您好!钛合金业务应客户需求变化,产品结构有一定调整,导致毛利率产生变化;高温合金业务目前处于扩产阶段,且持续的研发投入和扩产投入还未产生规模效应,未来随着规模效应逐步显现,利润率将进一步提升;公司超导产品如超导线材主要用于民生医疗领域、国家大科学工程等,且新领域需求不断出现,利润率逐步提升,谢谢您的关注。

问:公司2023年全年交付情况如何?

答:尊敬的投资者您好!公司严格按照合同订单组织生产,受客户提货节奏的变化,钛合金部分产品提货出现了一定的延迟,预计2024年会有所改善,超导产品和高温合金交付节奏较快。公司的基本面目前未发生重大的变化。感谢您的关注。

问:请公司募投超导项目延期情况如何?有无供应链卡脖子风险?

答:尊敬的投资者您好!高性能超导线材产业化项目已基本建成,受少数设备采购、设备调试以及部分设备正在办理转固等影响而进行了适当延期。公司在投资扩产方面高度重视工艺装备、原材料的供应链安全,并与供应商形成深度稳定合作关系,不存在供应链“卡脖子”风险。谢谢您的关注。

问:公司高温合金产品相比同行业产品有何优势,行业壁垒如何?

答:尊敬的投资者您好!在高温合金业务方面,公司立足自主攻关突破了一系列核心技术,维持高水平的研发和人才投入,建立起独特的技术研发和人才培养模式;同时公司深入调研、精准把握客户需求,不断提升产品质量、完善销售服务,与新旧客户合作深度不断加大。公司将持续突破现有型号的技术、工艺难关,以实现高质量供货,同时积极开展新型号产品的技术研发储备工作。公司的高温合金产品已放量交付客户使用,产品质量赢得了客户广泛肯定。

问:据悉,西部超导是商飞C919的合格供应商,随着C919大飞机交付逐步速,请分析给公司带来的影响。

答:尊敬的投资者您好!商用飞机用钛合金是公司重点布局的业务板块之一,公司的钛合金产品凭借良好的质量稳定性和快速技术响应,获得了商飞公司的高度认可,双方形成了紧密合作关系,未来公司将积极配合客户需求,完成相关产品的交付任务。

西部超导(688122)主营业务:高端钛合金材料,超导产品和高性能高温合金材料的研发,生产和销售。

西部超导2023年三季报显示,公司主营收入30.88亿元,同比下降5.47%;归母净利润5.83亿元,同比下降32.13%;扣非净利润5.12亿元,同比下降35.12%;其中2023年第三季度,公司单季度主营收入9.76亿元,同比下降17.45%;单季度归母净利润1.61亿元,同比下降47.24%;单季度扣非净利润1.4亿元,同比下降49.77%;负债率43.68%,投资收益978.26万元,财务费用3101.81万元,毛利率33.2%。

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为57.79。

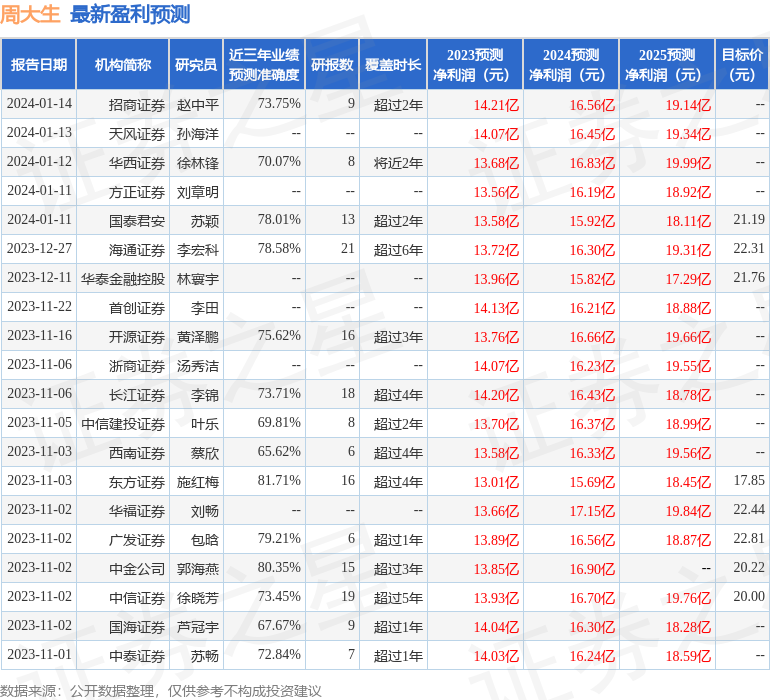

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4041.79万,融资余额减少;融券净流出341.73万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。