消息,2024年1月18日美埃科技(688376)发布公告称公司于2024年1月5日接受机构调研,博道基金张伟、华夏基金王睿智 戴方哲、嘉实基金熊先深、璟镕基金刘建刚、南方基金曹群海、南银理财宋彬、筌笠资产郑峰 李翔宇、复霈投资林娟、彤源投资赵阳、申万菱信常洪雨、信达澳亚刘权、财通基金徐婧华、兴银基金张世略 郑皓轩、远策投资刘力 谢利、长信基金薛锐、中庚基金胡坤 薛潇、中邮基金刘星辰、华泰柏瑞方纬 林浩翔 李春 钱建江 龚剑 王荦、国海证券姚健 杜先康、长盛基金郭堃 杨秋鹏 王远鸿 王柄方 汤其勇、申万宏源周波、天风证券张钰莹、德邦证券陈祥辉、晞恒资产孙问、华鑫证券毛正、民生证券李萌、华西基金李健伟、博时基金何坤、淳厚基金杨煜城、东方证券江舟、东吴证券袁理 彭翔远、工银理财徐梓钧、奶酪基金符文豪、东海基金何泽林、国信弘盛杨嘉、海富通刘洋 白晓兰、华泰保兴卢方成、汇丰晋信韦钰 郑小兵、交银理财赵永闽、摩根基金叶敏、南京证券李栋、农银汇理廖凌、平安养老陈晓光 徐唯俊、诺安基金李晓杰 邓心怡 冯淑荣、非马投资陆畅宏、贤盛投资孟颖、泰信基金杨显、兴业基金赵昕蒙 陈俊哲、易方达蔡荣成、长城财富胡纪元、浙商证券殷铭、中信保诚孙浩中、中金资管顾柔刚、国联安基金张伟、国金证券戴宗廷 张亚昊、工银瑞信张睿、太平养老张凯、泰康资产段中喆、国融证券刘杰、信达奥亚冯明远、中金公司黄天擎 贾顺鹤、国泰基金王宗凯 姜英、国信证券杜杨、华宝基金卢毅参与。

具体内容如下:

问:公司国内外新建厂房的产能目前的状况和产能释放的节奏?

答:国内产能方面,目前开展的南京工厂二期扩产项目是整体募投项目的一部分,主要是为了解决目前产能不足的短板和瓶颈,是为了未来1~2年业绩增长而准备的。二期扩产项目预计于2024年第一季度开始投入生产,预计满产后的产能可达到目前南京工厂产能的1.5倍,能支撑公司对于2024~2025年业务增长需求。国外产能方面,公司在马来西亚当前的产能约为5,000万人民币。在2022年年底,海外购买了两间新的厂房,预计于2024年第一季度开始投入生产,产能扩充后,海外的产能将提升至2.0亿人民币。这次的产能扩充主要是因为不断增长的海外订单,海外的订单主要包括半导体行业,光伏锂电等新能源行业等。除此之外,公司还有部分收入是来源于耗材替换。随着公司项目的增多,生产率的提升,耗材替换量在增加,因此,耗材收入占比也会逐步增加。这意味着公司的存量耗材将会持续循环使用,而且随着公司在市场上的不断拓展,耗材替换量和收入也将不断增长。

问:耗材类订单与新建项目订单的比例大概为多少?

答:公司耗材类收入的占比是一个逐步提升的过程,从之前的5%左右一直到10%、20%,再到目前的28%左右,是随着新建项目存量的增加以及与客户维系良好粘性而提升的。一旦替换耗材收入占比突破了50%,我们认为下游行业的周期波动或者单个下游行业的超大项目的验收周期波动对公司合并报表层面的影响就会比较有限。从经营和业务模式来说,公司的业务模式可能会从之前的大部分通过项目收入的项目模式转为大部分通过替换耗材来确认收入的消费模式,公司合并报表层面的盈利的稳定性会大大提高,另外公司现金流款也会逐步提升。

问:耗材的更换周期为多长时间?

答:耗材的更换频率主要是根据过滤器的过滤等级来决定的,平均的滤材更换频率介于6到12个月(初中效过滤器)或者2到8年不等(高效过滤器)。除此之外,其他的考量因素包括自身空气环境中的颗粒物大小,尘埃的多少以及制程环境的室内空气质量等。换而言之,滤材的更换频率也直接挂钩客户的制程环境、洁净厂房的洁净度要求以及设备的使用率等,这些都对耗材的更换频率有着重要的影响。

问:公司产品的技术壁垒和核心价值?

答:行业壁垒分为3个方面,技术方面,认证方面,以及从事售后服务团队方面。(1)技术壁垒通过核心滤料的改性技术(袋式过滤器滤料都是公司的改性技术),化学过滤器中的活性炭,夹炭布和可再生材料部分为公司自制或者改性。PTFE和玻纤材料的选型,设计,工艺,折弯,折高等都是公司特有核心技术,因此在投标过程中的技术评分中,业主方会将公司产品发给第三方检测机构对于产品的重要参数,例如效率,耗电量,噪音,阻力,均匀度等进行检测,与其他竞争对手的同类的产品对比我们各类产品的主要指标参数均不逊色,个别参数优于竞争对手,因此从侧面反映出美埃科技产品的优越性。(2)认证壁垒外国厂商看重产品的各项认证,而我们的高管具有国际眼光,早期就具备国内外各项的认证,在国内市场具有很强竞争力。(3)售后服务壁垒美埃科技拥有自己的售后维修团队,能够及时响应客户出现的各种问题。

问:公司订单发货周期情况如何?

答:从客户下订单到公司发货的周期会受到客户项目土建建造周期的影响。作为洁净室土建后期环节的供应商,公司洁净设备产品的发货,安装,调试需要配合客户厂务的土建进度,提前将公司洁净设备产品发货到业主客户现场会增加业主客户额外的仓储成本。因此公司的发货一般会和业主客户的厂务确认发货的时间,一般为客户下订单后2-3个月进行发货。公司的收入确认方式分为两类一类是发货签收即确认收入,即签收收入,第二类是公司发完货后在项目完成验收时才会确认收入,即验收收入,一般来说大项目验收周期较长,平均6-9个月。

问:公司未来毛利率情况?

答:长期来看公司报表整体的毛利率应该是上涨的趋势,主要原因包括1)公司收入结构中耗材占比不断增加,耗材的毛利率预计可以达到30%-40%,设备端的毛利率大致为15%-20%,因此,随着收入结构中耗材占比的提升,整体报表毛利率有望得到提升;2)海外收入占比提升,海外售价通常会有提价,因此海外的整体毛利率通常比国内高,随着海外收入占比的提升,报表整体毛利率也有望提升。但是毛利率提升是逐步实现的,同时受到收入确认滞后的影响,季度报表间可能会出现毛利率的波动。

问:目前国内半导体行业的发展趋势,对公司业务有何影响?

答:作为高科技产业的核心,中国半导体产业在中美博弈中承受的卡脖子的压力首当其冲。这也促使国内厂商深度思考产业链国产化替代问题。洁净室净化产品与设备所涉及的技术、材料与零部件对进口依赖程度仍较高。尤其是越趋于核心机台端、控制精度越高的技术,其供应商多半被海外品牌占据。国内半导体产业链上,从供给端和需求端,在过去的数年中都充分意识到了这一问题,推动国产化替代是全产业链的共识。在立足国产化替代的同时,利用中国供应链优势,走出国门,全球布局,也同样重要。随着中美贸易在高科技行业的摩擦加剧,半导体行业国产化替代趋势逐渐加速,国内半导体龙头企业逐步开启国产供应链整合及重塑,大量国内代工及制造企业开始研发并新建高标准芯片及半导体材料厂房。放眼全球,国内外半导体行业的高速发展将带来大量的洁净室净化设备需求,行业发展空间进一步扩大。目前,公司和国内外半导体厂商均保持良好的合作关系,未来将继续积极深化合作,努力利用公司的技术和前期市场优势进一步扩大市场份额。

问:可以介绍一下公司海外市场的状况和海外布局?

答:目前公司正在积极开拓海外市场,2020年-2022年海外收入3年CGR增速接近50%,今年新签订单海外占比约为15%-20%,海外市场增速很快,客户主要分布在东南亚,其次欧洲、南亚和中东地区的销售业务也在持续增长。未来公司将继续开拓北美和加强欧洲以及中东市场的销售布局,实现全球化的销售体系。公司加速布局东南亚等海外市场,进入核心国际客户供应链。公司已经通过了多个国际著名厂商的合格供应商认证,如半导体芯片厂商、新能源光伏厂商等并且已开展商业实质业务。著名厂商的认证有望为公司带来海外发展的便利,有助于公司加速入库其他国际著名厂商的全球业务。

问:美埃科技在维护客户方面有什么特别的地方?

答:首先公司的技术一直在不断更新以及优化,在满足客户的同时,也将最好的产品质量以及服务带给客户。公司在全国均有服务网点为给客户提供最及时的和最佳的解决方案,其次近几年的海外部署以及扩张也持续的为公司的销售以及服务网点逐渐增加,尤其以东南亚为显著,以迎合全球跨国企业的需求。公司可以承诺会以最快的响应速度以及合适的方案为客户服务。公司在系统以及服务方面有着很强的竞争力,公司内设有目前行业内最先进的实验室,通过物联网技术、传感技术以及控制系统的更新提升,总部实验室会对所有产品进行全溯源动态信息化管理,实时监测所有设备并且有能力在第一时间获取到设备的故障消息,从中进行远程分析,给出解决方案并派遣最近的工程师上门为客户处理相关问题。

美埃科技(688376)主营业务:空气净化产品、大气环境治理产品的研发、生产及销售。

美埃科技2023年三季报显示,公司主营收入10.72亿元,同比上升27.89%;归母净利润1.29亿元,同比上升49.97%;扣非净利润1.08亿元,同比上升29.15%;其中2023年第三季度,公司单季度主营收入4.2亿元,同比上升54.79%;单季度归母净利润5199.29万元,同比上升131.07%;单季度扣非净利润4045.37万元,同比上升83.9%;负债率42.83%,投资收益864.87万元,财务费用313.99万元,毛利率28.32%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为42.31。

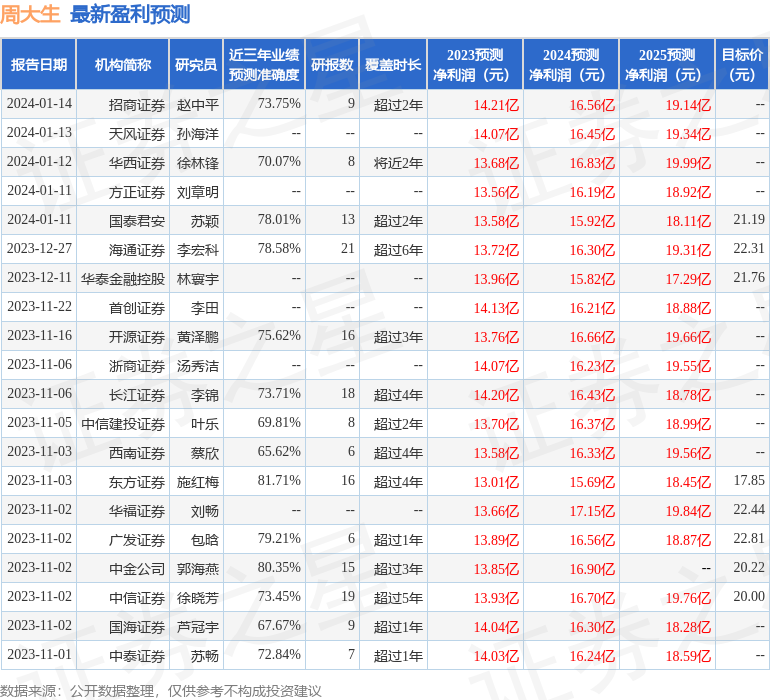

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3137.22万,融资余额增加;融券净流入179.96万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。