消息,2024年1月18日恒帅股份(300969)发布公告称公司于2024年1月17日接受机构调研,国盛证券丁逸朦 李溶涛、工银国际吴亚雯、其他78家机构、中金公司袁牧、国元证券陈烨尧、东吴基金朱冰兵、国联基金冯琪、淳厚基金陈文、淡水泉张汀、平安基金李化松、太平基金陈豪参与。

具体内容如下:

问:公司美国工厂和泰国工厂进展情况?

答:公司美国工厂总体投资规划为不超过1500万美元,主要进行清洗系统产品的配套和相关新产品的同步研发,并逐步布局其他新产品。泰国生产基地第一期整体投资规模20,000万人民币,目前正有序建设当中,主要产品布局包含电机产品及清洗泵产品。公司将积极推进美国及泰国生产基地建设,通过海外布局生产基地来提升公司现有产品的增长潜力。

问:公司电机业务发展展望?

答:公司针对四门两盖领域开发了较多的电机品种,是公司未来业绩主要增长点之一。尾门电机是公司在电机领域首先有所突破的一个电机品种,收入占比较大,并已陆续开拓其他大客户,相关业务增速较快;充电小门产品有部分大客户从去年下半年开始量产爬坡,渗透率逐步提升中,其他品种电机产品亦整体处于增长周期过程中。

问:公司电机领域的竞争对手情况?

答:电机领域竞争对手主要包括日本电产、三叶电机、力佳电机、美蓓亚三美、德昌电机等公司,目前市场电机品类较多,各个厂家的细分赛道也各有不同,均有各自擅长和专精的领域。传统的应用场景中原有厂家基本已经形成较强的固有优势,对行业新进入者可以形成较强的进入壁垒。

问:谐波磁场电机研发成功后,未来可以应用到哪些场景中?

答:公司持续投入谐波磁场电机相关方面的研发工作,目前已成功开发并应用于物流系统的滚筒电机产品,未来会持续关注行业趋势,尝试将该电机技术应用到更多其他应用场景中,丰富公司产品品类,提升公司整体盈利能力。

问:请公司开发磁性材料的原因及优势?

答:磁性材料是公司主营业务产品电机的核心原材料之一,随着公司扩充产品产能及品类,公司对磁性材料的需求不断扩大,以往均通过外部采购方式获取该材料。一方面,外采材料基本为通用型材,采购量未到一定范围难以定制化开发,将无法充分发挥公司的电机设计能力,一定程度上削弱了公司的技术竞争力。另一方面,公司一直通过上游纵向一体化方式进行工艺降本,打通公司的上游核心工艺和材料的桎梏,进一步加强公司的技术纵深和成本护城河。

问:请主动感知清洗系统的行业发展现状、所处发展阶段?

答:DS系统传感器的主动感知清洗系统,是公司针对传统清洗系统被迭代风险,作的前瞻性产品布局。该产品的智能化程度和产品复杂度均有大幅提升,具备较好的发展前景。由于该产品对比传统清洗系统而言,整体功能和产品价值差异较大,整体处于市场渗透前期,部分客户会进入小批量定点环节。部分厂家针对DS系统传感器的现实清洗需求,可能会对部分清洗点位设置手动清洗的配置,短期内对硬件也会形成一定的增量需求。

问:公司如何应对今年的年降压力?

答:整车企业对零部件企业每年都会有年降要求,公司现有合作的客户基本属于行业龙头,与客户的定价体系已成熟稳定,整体年降幅度处于合理正常水平,公司将通过不断的技术工艺创新、降本增效、提升内部管理等措施来消化年降影响。

问:简要介绍下公司热管理业务相关的情况?

答:公司热管理系统产品主要包括冷却歧管、电子水泵、电子阀、膨胀水箱等产品,其中目前最核心的冷却歧管产品业务增速较快,2023年上半年实现收入2,907.84万元,同比增长39.92%。后续随着客户其他车型的不断推出,整个业务量还会有一定的增长空间。

恒帅股份(300969)主营业务:公司主要从事车用电机技术、流体技术相关产品的研发、生产与销售。

恒帅股份2023年三季报显示,公司主营收入6.62亿元,同比上升26.34%;归母净利润1.5亿元,同比上升39.33%;扣非净利润1.41亿元,同比上升48.48%;其中2023年第三季度,公司单季度主营收入2.64亿元,同比上升30.72%;单季度归母净利润5867.43万元,同比上升43.07%;单季度扣非净利润5679.02万元,同比上升48.09%;负债率20.7%,投资收益737.82万元,财务费用-740.22万元,毛利率36.08%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为112.03。

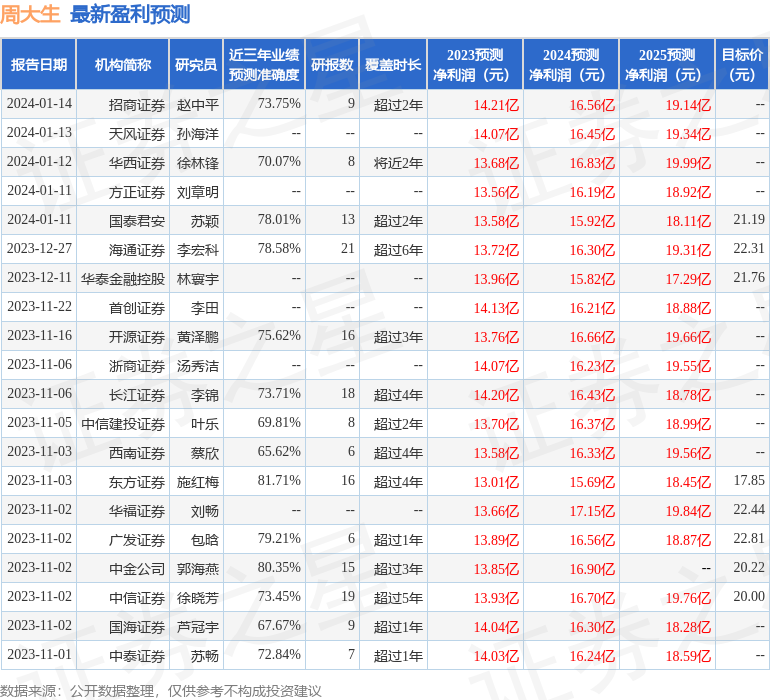

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4741.97万,融资余额增加;融券净流入75.67万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。