消息,2024年1月16日清溢光电(688138)发布公告称公司于2024年1月11日接受机构调研,格林基金管理有限公司刘赞、国投证券姜媌媌、太平养老保险张凯、华创证券研究所张文瑶、浙商证券陈诗含、恒生前海基金祁滕、中泰证券李雪峰、石锋资产赵思昊、中国银河证券股份有限公司钟宇佳、银河证券王子路、凯恩(苏州)私募基金管理有限公司陈若伊、江西彼得明奇私募基金管理有限公司林蔚先、华安证券陈重伊、远信投资高亮、华西证券赵恒祯、东方证券股份有限公司张倩盈、广发证券王钰乔、国联证券王海、瑞信孙晨淯、海通电子肖隽翀、中信证券股份有限公司任新航、华金证券股份有限公司王臣复、上海重阳投资李立源、懿坤资产钱培欣、平安证券资管蒋朝庆、中信证券程子盈 陈旺、广新集团杨婷 黄立坚、申万宏源证券刘紫荃、首钢基金刘伟、尚正基金李睿、天风证券吴雨、正心谷资本常晟、文多资管章喜、慧琛资管王煜明、安芯投资刘希言、国金证券赵晋、兴业证券刘珂瑞、海通证券荆子淇 朱晋玉 张幸 张晓飞 薛逸民、财通证券徐象华、方正证券研究所牟睿钦、中金公司江磊参与。

具体内容如下:

问:请公司在半导体和平板模块规划了许多产线,大概的产能和产值以及未来几年的陆续投放的节奏是怎么样的?

答:产值方面,目前不方便透露。产能方面,公司产能在不断发展变化。就目前公司的规划而言,在平板显示掩膜版领域,合肥工厂在持续扩产,佛山生产基地项目--高精度掩膜版生产基地建设项目将对高精度平板显示掩膜版产能进行扩充,半导体掩膜版领域,佛山生产基地项目--高端半导体掩膜版生产基地建设项目主要产品覆盖250nm-65nm制程的高端半导体掩膜,与深圳工厂的产品定位和工艺节点有一定差别。

问:请在半导体掩膜版领域,包括PSM等的技术突破,公司未来几年在制程节点上的推进计划是怎么样的?

答:半导体芯片掩膜版技术方面,公司已实现180nm工艺节点半导体芯片掩膜版的量产,已实现150nm工艺节点半导体芯片掩膜版的客户测试认证,正在推进130nm-65nm的PSM和OPC工艺的掩膜版开发和28nm半导体芯片所需的掩膜版工艺开发规划。

问:随着掩膜版制程节点的推进,对于掩膜版的用量以及价值量有非常大的升,后期展望上,是否随着新晶圆厂的陆续扩产,对掩膜版需求的增速显著高于半导体其他耗材的增速?

答:掩膜版的需求量主要与客户新产品的种类及技术迭代有关。芯片的种类越多,掩膜版的需求就越大。I、智能驾驶等新的技术应用都会带来掩膜版需求的增加。

问:请能否单独说一下合肥工厂的财务数据?例如营收等。

答:关于合肥工厂的财务数据以公司信息披露为准,具体请关注公司后续披露的相关公告。

问:公司在半导体领域作为后来者,优势是什么?对于这样一个不是特别有利的领域,公司为什么会想进入这个领域?

答:公司在半导体掩膜版领域有20多年的行业经验,并非后进入者,较早便和一些国际上一流的企业开展合作,始终专注于该行业;其次在客户资源方面,公司拥有较多优势,公司目前的客户包含国内一些比较成熟的晶圆厂。公司客户既有250nm、180nm的掩膜版需求,也有更高节点掩膜版的需求,迫切地希望公司能够加快投资步伐和技术突破。此外,公司掩膜版产品将涵盖第三代半导体、先进封装等多层次,满足客户对于掩膜版多层次需求。

问:上述到新的芯片变多会带来更多的掩膜版需求,但是新的需求往往都是高端的,而公司做的一些业务在半导体领域是低端的,然而低端的芯片有可能就淘汰了很多的芯片,那公司的业务是不是并没有显著的受益于芯片的多元化?

答:中国的半导体行业也是从低端往高端发展。低端的掩膜版单价低,但数量非常多,例如现在国内的各个城市都在投第三代半导体,以适应新能源等产品的应用场景,其中,第三代半导体主要使用相对低端的掩膜版,需求量也比较多;高端的掩膜版单价非常高,但数量少。公司目前立足于现有技术能力,先将中、低端市场巩固好,逐渐进行产品的升级,佛山项目将逐步往高端发展。

问:关于公司定增项目在半导体和面板方面各投6亿,目前半导体方面对接的大客户方便一下吗?大致的合作进展是怎么样的一个合作?

答:由于公司与客户签订了严格的保密条款,不便复具体客户信息,公司下游客户相关情况可参见公司已经披露的信息。后续相关情况,具体请关注公司披露的相关公告。

问:目前贵司就半导体和面板订单情况的展望?贵司今年的业务增长点?

答:关于面板去年MOLED是一个热点,各大相关厂商都在不断发力,扩充MOLED产能和开发MOLED新产品,因此去年掩膜版的需求增大了不少。今年中小尺寸的MOLED面板的价格也有一些上涨。目前MOLED面板不光应用在手机领域,在IT、车载等方向也有涉及。从行业趋势及公司的客户情况来看,MOLED产品的需求可能会维持一段时间。关于半导体无论是从市场的的调研报告还是从公司目前对市场的感受而言,半导体的需求还是比较旺盛的,但是确实在中低端领域也会有一些比较激烈的竞争。

问:掩膜板这两年价格一直比较稳定,但日本今年可能会面对一个比较大的成本压力,那今年从整个行业来看贵司是否会有涨价的可能性?

答:掩膜版属于定制化产品,其价格主要受生产成本、供需关系、产品技术要求等多种因素影响。如果客户在整个行业有一个爆发性的增长,从而导致掩膜板供不应求,那有可能会涉及到统一涨价,但如果整个行业相对比较平稳的情况下,统一涨价的可能性较小。

问:AMOLED掩膜板的工艺的覆盖度,从量化的角度看大概能覆盖多少?现在AMOLED也出来一个新的叠层新技术,这个新技术对贵司的掩膜板来说有没有什么新的变化?贵司现在能否做AMOLED掩膜板的基础?

答:通过合肥工厂近几年的运营,客户对公司还是比较认可的,公司MOLED产品逐渐从中低规到高规,甚至到超高规渗透。MOLED产品技术需求叠层越多,对掩膜版的需求就会越多,这部分也取决于客户自己的选择,以及客户自身的工艺能力的拓展情况。从目前情况来说,客户定制的高规、超高规的产品数量是在增加的。

问:LTPO比LTPS在掩膜版层数上面以及比如说单个产品型号会给公司增加多少的价值量?怎么看后面手机会有更多的高端机型转向LTPO的说法。

答:LTPO相关产品对掩膜版厂商来讲是利好,一般情况下,LTPO产品比LTPS产品的掩膜数量增加,关键要求也会提高。

问:公司怎么看待第三代半导体的市场规模?市场领域是不是inhouse的比例会稍微小一点?公司觉得未来在增量市场当中大概能做到什么体量?

答:在第三代半导体领域,公司已积累了较多客户。公司目前了解到的客户的制程要求多为180nm及以上,现在公司深圳工厂可以覆盖第三代半导体掩膜版需求。半导体掩膜版具体是否由独立第三方掩膜版工厂处理,主要视晶圆厂的技术成熟度、采购政策和市场供需情况而定。对于成熟制程所用的掩膜版,晶圆厂出于成本等方面的考虑,更倾向于向独立第三方掩膜版厂商进行采购。随着制程工艺逐渐成熟、独立第三方掩膜版厂技术水平不断提高,未来独立第三方掩膜版厂的竞争优势将不断提升。

问:公司在面板掩膜版方面是否有往10代线以上发展的计划?

答:公司目前没有进入到10代的规划,主要基于以下两方面原因(1)10代掩膜版的应用场景不多,市场需求相对较少,10代掩膜版主要应用终端产品为电视显示屏、工业控制显示器等,显示像素要求不高,且终端产品更新换代速度相对较慢,每套掩膜版使用周期较长,下游面板厂商开模需求相对较少;(2)目前10代掩膜版光刻产能过剩,且对产品精度要求不高,10代掩膜版较6代的MOLED/LTPS等高精度掩膜版不具备优势。

清溢光电(688138)主营业务:主要从事掩膜版的研发、设计、生产和销售业务。

清溢光电2023年三季报显示,公司主营收入6.68亿元,同比上升21.97%;归母净利润9463.18万元,同比上升36.87%;扣非净利润8095.38万元,同比上升44.27%;其中2023年第三季度,公司单季度主营收入2.5亿元,同比上升21.75%;单季度归母净利润4126.56万元,同比上升36.85%;单季度扣非净利润3775.62万元,同比上升52.12%;负债率27.85%,财务费用37.74万元,毛利率26.51%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为27.7。

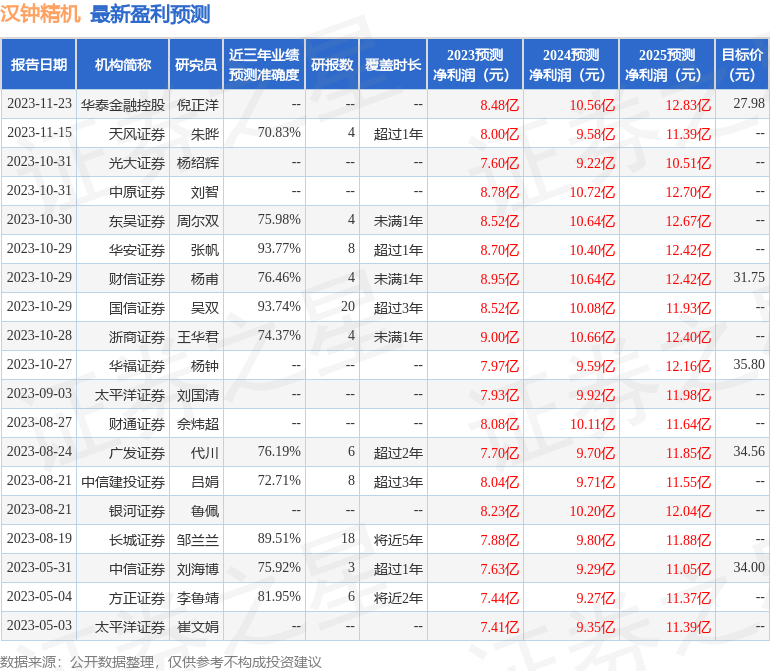

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2987.69万,融资余额增加;融券净流入39.94万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。