消息,2024年1月15日福田汽车(600166)发布公告称公司于2024年1月11日进行路演,国元证券、国元投资、北京国际信托、申量基金、美通私募基金、国联基金参与。

具体内容如下:

问:目前氢能车的市场情况如何?

答:目前商用车新能源主要以纯电和插电混技术路线为主,部分示范区域有氢燃料需求。目前主要还是依靠政府采购,车型以城市公交、倒短货运为场景的大中客及重卡为主。氢能车辆现在主要是由于燃料电池发动机、储氢系统等核心零部件还没有形成市场规模,采购成本较高。公司目前在制氢、加氢、用氢、燃料电池整车开发方面均有布局,面向不同应用场景规划布局氢燃料商用车全系列车型,涵盖客车、轻卡、重卡等不同的产品。福田汽车联合亿华通发布了干线物流燃料电池重卡,采用气氢和液氢燃料可分别满足 600 到 800 公里和 1000 公里以上续航需求,可真正用于长途干线物流。2023 年,福田销售氢燃料产品约 680 辆,车型以轻卡和大中客为主。公司判断氢燃重卡料未来可对柴油重卡有一定替代。

问:2024 年轻卡市场及公司轻卡销量的判断?

答:轻卡市场随着消费复苏,同时受到新蓝牌法规及新能源政策影响,市场向合规化、新能源化发展趋势明显,2023 年市场容量约 189 万辆,同比增长约 17%左右。2024 年轻卡整体需求逐渐趋于稳定,市场需求逐渐归产品本源,需求逐渐均衡,从产品维度,产品逐步趋于高端化,场景定制化,进入创新和精耕细作阶段,因此会出现一个明显的沉淀修复期,预计 2024 年容量在 195-203 万之间,同比增长在 3-7%之间,出口稳中有增。福田汽车 2023 年以 45.17 万的销量位居轻卡市场第一,同比增长 45.49%高于行业增速;市占率约 23.84%同比增长 4.64 个百分点,市占率比第二名高出大约 13 个百分点。2024 年公司轻卡增量主要来自新能源、混动、MT、皮卡新产品及出口。

问:大中客上下半年销量不均衡的原因?

答:大中客上下半年销量不均衡主要是由于国内销量下半年环比下滑所致。公司大中客国内销量主要来源于城市公交,城市公交的订单节奏大多是当年下半年启动次年的招标工作,于次年上半年交付。因此每年就会出现上半年多下半年少的情况。

福田汽车(600166)主营业务:整车的生产和销售业务。

福田汽车2023年三季报显示,公司主营收入429.42亿元,同比上升20.99%;归母净利润7.89亿元,同比上升227.49%;扣非净利润4.52亿元,同比上升6410.49%;其中2023年第三季度,公司单季度主营收入140.97亿元,同比上升14.44%;单季度归母净利润1.83亿元,同比上升700.77%;单季度扣非净利润4091.08万元,同比上升151.02%;负债率72.89%,投资收益1.36亿元,财务费用-5531.15万元,毛利率12.01%。

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为4.92。

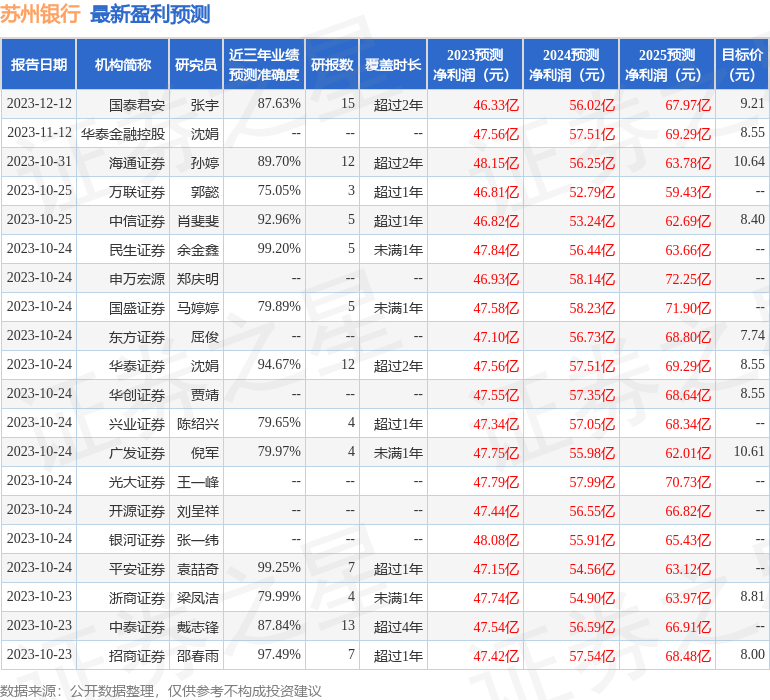

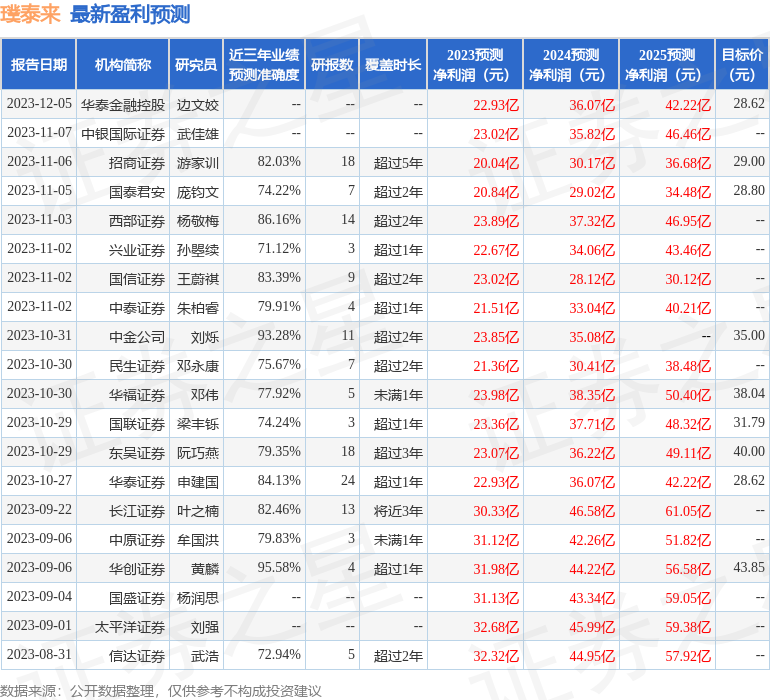

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1919.23万,融资余额增加;融券净流入261.67万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。