消息,2024年1月15日璞泰来(603659)发布公告称公司于2024年1月12日接受机构调研,天风证券、聚鸣投资、高毅资产、上海人寿、Pinpoint、华泰自营、国投瑞银、汇添富、东吴证券、招银理财、华安基金、华泰柏瑞、兴全基金、摩根大通、源峰基金、博道基金参与。

具体内容如下:

问:公司2023年第四季度是否还有计减值?负极的单位盈利是否已经触底回升?

答:2023以来,负极材料行业因产能供给充足、下游电池客户进入去库存阶段,供求环境阶段性失衡,行业普遍面临产能消纳和价格下行的压力,公司在2023年前三季度已计提4.8亿存货跌价准备,主要集中在负极材料版块。公司也预计2023年第四季度仍将有部分负极高价存货的减值计提,但相对第三季度应该明显减少,同时考虑到负极材料的行业价格水平也已相对趋于稳定,因此高价存货的减值风险已基本完成消纳。随着历史高成本库存的消纳以及非石化类原料的创新,公司部分具有成本竞争力的产品已逐步导入,负极材料市场价格和供需企稳,公司负极材料盈利能力正在持续改善,2023年第四季度负极单吨盈利相对第三季度已触底升,2024年预计会逐季向好。

问:公司如何预计24年的负极出货量?

答:根据当前市场需求的情况,公司在负极材料的原材采购成本、生产工艺技术改善、原料创新、物料循环利用、有竞争力的创新型产品导入等方面的成本优化改善取得了一定的效果,将带来2024年销量的较大幅度提升,相应的盈利能力也会逐步恢复和增强。后续随着四川产能的逐步投产,其具有竞争优势的产能,也将进一步提升2024年的出货量。

问:四川负极工厂主要应用了那些新的工艺和技术?

答:(1)粉碎和造粒环节,公司也有相应的连续式、集中式的加热工艺技术改善方案来提高收率;(2)在石墨化环节,公司将创新应用新型的移动式石墨化加工设备,将有利于增加装炉量、提高加热效率、降低石墨化加工的单位能耗、减少辅料的使用降低石墨化加工环节的成本,同时提升了石墨化加工的安全性和环保性;(3)在碳化环节,公司考虑采用集中式工艺,通过天然气替代电,提高能源使用效率、降低能源成本;(4)在原材料环节,公司将有更多的石油焦产品来满足客户需求,相关生产设备也做了适应性的调整,通过多样化的原料降本方案。整体而言,公司相信负极材料产品成本仍有足够的改善空间,四川紫宸将定位于打造成为行业内最具环境友好、绿色低碳、能源集约高度自动化、智能化的下一代先进产能和标杆工厂,公司有信心通过先进产能的建设,在下一阶段的负极材料市场竞争中,持续保持行业领先地位。

问:公司快充负极业务情况如何?

答:公司已研发推出快充负极新品,可以满足6C的性能要求,并得到下游客户的积极反馈,同时通过自身粘结剂的配合和原料的创新能够实现8C/10C快充,产品竞争优势显著。预计公司2024年负极材料出货中,快充产品占比将得到进一步提升,主要目标客户包括下游动力和消费电子客户。

问:公司海外项目进展如何?如何看待未来的海外市场?

答:一方面,海外下游客户期望国内产业链赴海外布局产能;另一方面,在公司推进瑞典项目建设的2-3年过程中,客户将先行采购公司四川项目产品以满足欧洲市场需求,完成产品定型并形成客户粘性;在瑞典项目建成后,以瑞典项目10万吨产能仅能满足欧洲市场的部分增量需求,大部分的缺口还是要由四川项目产能出口供应,使得公司在锁定海外客户的同时,实现国内外产能联动。因此,公司正在落实相关审批事项,以便尽早启动海外负极材料一体化产能建设,满足下游客户需求。2023年以来公司的自动化设备业务在海外市场取得快速的增长,公司也在德国设立了设备业务的子公司,为欧洲市场提供销售和安装调试及售后服务。未来在条件成熟时,也可以考虑其他业务的海外布局服务当地客户,尤其是为国内电池厂商的海外产能需求配套。

问:公司已进入基膜赛道,但基膜领域目前供给较为充足,价格压力较大,公司如何看待在基膜领域的竞争压力?

答:公司四川卓勤的基膜产线的车速、幅宽、生产效率在行业内处于领先地位,2023年公司基膜业务已实现批量化供应,基膜销量逐季提升,并已通过下游大客户的产品认证,2024年将进一步放量。即使在基膜价格存在下行压力的背景下,与同行业友商相比,公司基膜产品仍具有较强的成本竞争力。另一方面,公司基膜产品的批量化供应也能够为公司涂覆加工业务在海外客户的突破上带来机会,以及在隔膜基膜、涂覆材料、涂覆设备、粘结剂和涂覆加工领域的综合竞争力和竞争优势,将随着基膜产能的持续提升而更加显著提升,涂覆加工产量和市场占比也将获得提升。

问:公司基膜产品的竞争优势有哪些?

答:虽然公司现有产能与当前同行业内一流的基膜生产企业的产能尚不具备规模优势,但公司仍有信心能够凭借以下竞争优势实现同行业内一流基膜生产企业同样的单平盈利水平(1)基膜生产设备迎来重大的更新迭代的历史机遇,设备单线产能由原来的5000㎡/年提升到现在1.2亿㎡/年,设备后发优势显著,生产效率处于行业领先水平;且公司低生产效率的设备产线占比极低,无历史包袱;(2)公司结合自动化设备团队和基膜团队推进基膜设备的国产替代化也取得了实质性进展,目前已经完成了金额占比较高的拉升和萃取环节的样机开发,结合外部供应环节实现了全线贯通和运转,2024年将在四川基地隔膜二期项目中得到应用,同时也正在开发单线2亿平米以上的产线,有望实现全面国产化并在公司四川基地隔膜三期项目中实现应用。(3)公司涂覆加工市场占有率超过40%,业务协同效应将大幅加快基膜产品认证进度;(4)四川基地在水电气等生产要素的价格具备良好的竞争优势。

问:公司涂覆加工业务的市占率已经超过40%,达到较高水平,公司如何预期2024年涂覆加工业务增速?

答:公司预计2024年,涂覆加工业务仍将延续良好的发展态势。依托公司在隔膜基膜、涂覆材料、涂覆设备、粘结剂和涂覆加工领域的综合竞争优势,公司涂覆加工业务已形成较强的客户粘性,能够深度绑定下游客户,从而确保与下游头部客户保持同步增速。另一方面,公司基膜产能的提升有利于公司在2024年重点强化海外客户的产品导入,实现基膜与涂覆的一体化交付,有望实现海外业务的突破。

问:公司涂覆加工业务的单平净利是否还能保持稳定?

答:2023年度,公司涂覆加工业务在涂覆材料国产化替代、涂覆生产效率提升、粘结剂领域的成本改善以及基膜自给率的提升等方面均实现了预定目标,也带来了涂覆加工业务良好的协同效应和成本改善,使得公司在下游客户持续的成本下降诉求的背景下,预计仍能实现相对稳定的单位盈利水平。未来,公司将继续加强各环节的研发力度和成本改善措施,为下游客户提供持续稳定的成本改善方案。

问:公司安徽紫宸的硅碳产品的工艺技术路线?竞争优势如何?

答:硅碳产品的首效和膨胀性问题已经基本得到解决,公司认为,未来硅碳负极产品的应用需求和应用场景将逐步提升,特别是在对性能要求较高的动力及消费电子产品领域。公司在硅碳负极原料的预处理方面的技术走在前沿,在加工的工艺方面包括CVD等技术生产出来的产品稳定性比较好、技术成熟度高,广泛受到头部重点客户的认可。安徽紫宸的产能规划综合考虑了原料气体的运用、最新设备的应用、工艺持续的改进和销售定价等综合安排,将形成良好的市场竞争力,实现成本的最优化,计划2024年底建成部分产能。

问:公司复合铜箔的工艺技术研发进展如何?

答:因基于商业保密角度考虑,公司并未对复合铜箔的工艺技术方法和产品认证进度做详细的介绍和说明。但公司认为,公司的工艺技术方法具有良好的可行性和可靠性,在未来一年的时间内,规模化订单能够验证各工艺技术路径的可行性和真正的长期竞争优势;创新工艺的诞生能够带来更长期的价值。目前,公司复合铜箔产品方案已获得下游客户的高度认可,相关产线建设工作正在顺利推进中。

问:公司复合铝箔的产品应用情况如何?其产业化是否会快于复合铜箔?

答:公司复合铝箔产品已对消费电子客户实现小批量供应,同时,公司也在同步推进新一代复合铝箔产品的工艺改进。鉴于复合铝箔的应用能够给锂离子电池的安全性带来显著提升,随着工艺技术的持续成熟,预计复合铝箔在动力市场上也会很快投入使用,公司复合铝箔工艺技术方案具有成本优势,获得客户的认可,在市场中也将具有明显的竞争力。

璞泰来(603659)主营业务:涵盖负极材料及石墨化加工、隔膜及涂覆加工、PVDF及粘结剂、复合集流体、铝塑包装膜、纳米氧化铝及勃姆石,新能源电池(锂电、钠电、光伏等)前中后段、正负极电池材料、基膜及新型光伏领域的自动化工艺装备等业务。

璞泰来2023年三季报显示,公司主营收入116.88亿元,同比上升2.4%;归母净利润16.29亿元,同比下降28.35%;扣非净利润15.47亿元,同比下降29.1%;其中2023年第三季度,公司单季度主营收入38.82亿元,同比下降14.1%;单季度归母净利润3.25亿元,同比下降63.02%;单季度扣非净利润2.93亿元,同比下降65.46%;负债率61.18%,投资收益653.84万元,财务费用4041.8万元,毛利率31.85%。

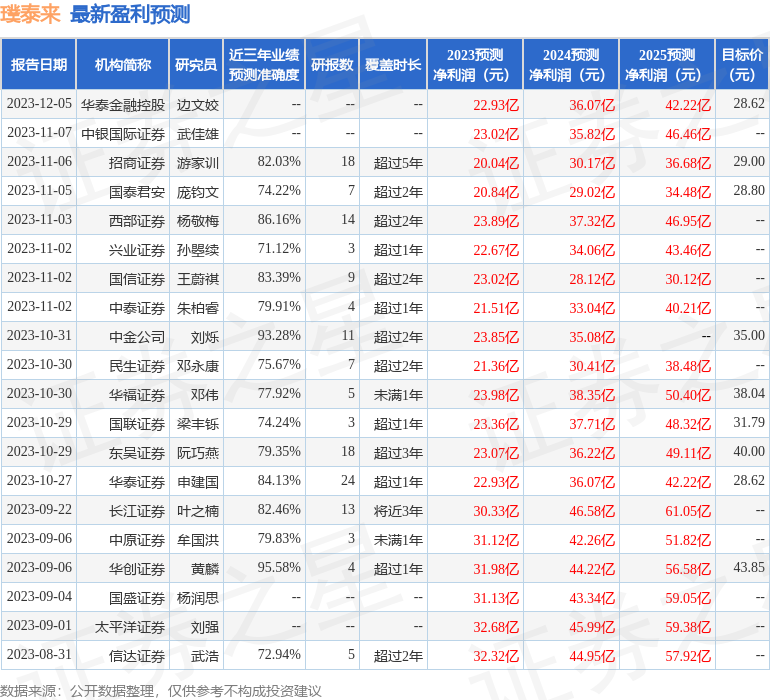

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为36.64。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1821.3万,融资余额减少;融券净流出8380.64万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。