消息,2024年1月13日中钨高新(000657)发布公告称公司于2024年1月11日接受机构调研,国寿资产、Platina Capital、博时基金、青骊资产、中金、华安证券、国寿养老、华泰柏瑞、大成基金、南方基金、兴全基金、润晖投资、正心谷投资、招商信诺基金参与。

具体内容如下:

问:公司已公布资产重组预案,将柿竹园公司注入上市公司,请介绍下本次标的柿竹园公司的情况,后续的项目的推进流程及时间安排。

答:柿竹园公司是一家以采选为主的大型有色金属矿山企业,为“国家首批40家矿产资源节约与综合利用示范基地”之一。2017年纳入“全国绿色矿山名录库”。矿区内金属、非金属矿产资源十分丰富,矿物品种多达143种,被中外地质专家誉为“世界有色金属博物馆”。产品种类丰富,可生产钨、钼、铋、萤石等矿产品,仲钨酸铵、蓝色氧化钨、黄色氧化钨等冶炼加工产品,以及硝酸铋、钒酸铋等铋系新材料。柿竹园公司钨资源储量占全国钨资源储量的比例超过30%,工业可开采储量全球第一,被认定为“高新技术企业”、“院士工作站”、“国家火炬计划重点高新技术企业”、“国家企业技术中心”和“湖南省科学技术普及基地”,已主持修订多项行业国家标准并颁布实施,获得国家科技进步奖二等奖4次,国家技术发明二等奖1次,中国有色金属工业科学技术进步奖一等奖4次,省部级科技成果43项。公司已于2024年1月10日披露预案及相关公告,预计本次重组构成重大资产重组,后续推进参照重大资产重组要求,尚需履行的大致程序如下全面开展审计评估工作,出具审计、评估报告;评估报告经国资有权机构备案;以备案通过后的评估值经交易各方协商确定标的资产的最终交易价格,编制重组情况报告书,上市公司再次召开董事会审议通过本次交易的正式方案;取得有权国有资产监督管理部门核准/备案;上市公司股东大会审议通过本次交易正式方案、交易对手方审议通过本次正式方案;本次交易经深交所审核通过并经中国证监会予以注册;标的资产交割;实施配套募集资金。

问:请本次项目标的资产的交易对价和配募规模情况?35名特定投资者是否已经确认?配募的股份定价是05元/股吗?请标的资产实质性并表是否需要完成配募?

答:由于本次标的资产的评估审计工作尚未完成,标的资产的交易对价尚待确定,配募规模等情况也尚需在正式方案中确定。预案中公告的发股价7.05元/股为发行股份购买资产的价格,配募会在完成资产重组后再实施。配募的发行价格确定标准为不低于发行期首日前20个交易日公司股票交易均价的80%,最终发行价格将在本次交易获得有权机构审批通过后,按照相关法律、行政法规及规范性文件的规定,依据发行对象申购报价的情况,与本次募集配套资金发行的独立财务顾问协商确定。因此,本次交易配募方案等具体情况均未确定,不存在已经确定35名特定投资者的情况。如本次重组最终成功实施,资产交割后即会实质性并表,与本次配募是否完成没有关联。

问:柿竹园开采成本如何?近几年经营效益持续走高的原因?

答:柿竹园公司为大型多金属矿,除钨金属外还伴生有钼、铋、萤石等其他有价金属,就钨精矿完全成本而言在整个行业内也具有较强的竞争优势。柿竹园公司近几年效益增长的原因主要有一是得益于钨价的稳健上行;二是持续深化改革,严格管控成本;三是主要产品产量增长;四是伴生的其他有价金属价格也在上行。

问:请介绍一下本次重组标的资产收购的定价逻辑以及业绩承诺情况?

答:因本次交易相关的审计、评估及尽职调查工作尚未完成,标的资产交易价格尚未最终确定。最终交易价格将参考符合《证券法》规定的资产评估机构出具并经有权国有资产监督管理机构备案的资产评估报告载明的评估值,由交易各方协商确定。因此,本次上市公司本次发行股份及支付现金购买资产的具体金额将在后续披露的重组报告书中予以披露。因为标的企业为矿山企业,因此矿业权部分的评估将根据矿业权评估的准则要求进行。目前审计评估工作尚未确定,本次交易的具体方案尚未确定,关于业绩承诺的相关安排会严格遵守有关要求,具体请参考后续披露的重组报告书中相关内容。

问:公司共托管了5座矿山,请其余4座矿山后续注入的计划如何?

答:本次交易是中国五矿积极履行资本市场承诺的体现,对于未纳入本次交易的矿山资产,将依然遵从承诺内容及稳步推进的原则,在满足注入条件的情况下,成熟一个注入一个。对于该部分的计划,也请参考后续披露的重组报告书中相关内容。

问:株钻打假案件的情况和后续影响。

答:株钻公司产品被侵权打假案件是国内硬质合金行业迄今为止涉案金额最大、波及范围最广的涉知识产权刑事案件,涉案金额1000多万。此次案件破获对株钻公司品牌彰显了知识产权法治保障的力度,彰显了株钻公司维护商标价值、品牌信誉、客户利益的坚定立场,以及对假冒伪劣产品的零容忍态度,有利于公司销量和品牌形象的提升,提振了企业坚持自主创新的信心和决心,标志着我国切削工具行业在知识产权保护领域的重大突破。后续公司会持续推进品牌建设与管理,继续加强与司法机关、相关部门的协同配合,完善知识产权保护体系,为贯彻新发展理念、构建新发展格局、推动高质量发展提供有力保障。

问:今年公司刀具产品4季度环比3季度有上升吗?株钻公司今年直销情况怎样?

答:刀具产品4季度环比3季度有所上升。株钻公司汽车产品线的直销比例同比增长30%,航空领域同比增长超过10%。2023年新增千万级以上直销客户数家。

问:2023年硬质合金制品表现如何?

答:公司目前正在整理2023年的相关情况,具体情况请参考公司未来披露的2023年度报告及相关公告。预计粉末产品、钻齿、钽铌制品等同比增长较好;棒材、轧辊等产品同比持平或小幅下降。

问:2024年有哪些可关注的行业机会以及公司的展望?

答:切削刀具板块主要关注汽车、航空航天、电子等领域,硬质合金制品主要关注大基建、新基建的推动。2024年,公司将坚持稳中求进,以进促稳,先立后破,锚定“十四五”发展目标,持续强化资本运作、科技创新、精益管理、增量绩效“四轮驱动”,发挥人才优势,切实提高核心竞争力,提高发展质量,加速建成具有全球竞争力的世界一流钨产业集团。

中钨高新(000657)主营业务:硬质合金、切削刀片及刀具、化合物及粉末以及其他产品等。

中钨高新2023年三季报显示,公司主营收入95.48亿元,同比下降4.24%;归母净利润3.15亿元,同比下降20.85%;扣非净利润2.37亿元,同比下降36.93%;其中2023年第三季度,公司单季度主营收入30.02亿元,同比下降5.74%;单季度归母净利润7339.28万元,同比下降56.3%;单季度扣非净利润5194.48万元,同比下降67.74%;负债率50.44%,投资收益-3096.93万元,财务费用3842.05万元,毛利率16.17%。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为10.8。

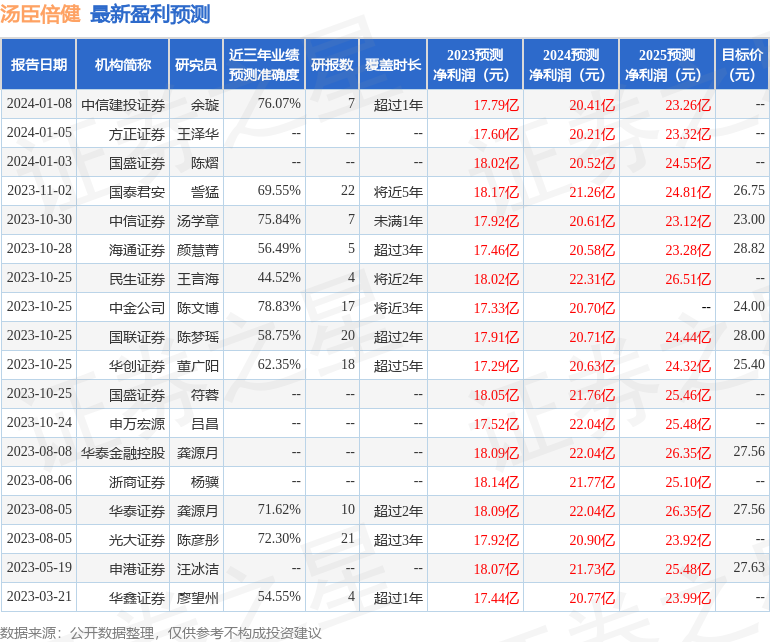

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6595.58万,融资余额增加;融券净流入383.74万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。