消息,2024年1月18日欣旺达(300207)发布公告称申万宏源朱栋 曾子栋、广发基金陈陈、东方资产刘华珺 张京辉 张明睿、南山领盛詹银涛于2024年1月18日调研我司。

具体内容如下:

问:如何看待动力电池降价?

答:动力电池价格下降主要原因为原材料下降及动力电池工艺改进带来的成本下降。此外,公司坚持“聚焦+差异化”的策略,积极布局中高端市场,聚焦超级快充产品的开发,具备行业差异化领先优势,公司能满足客户对于此类差异化产品的需求,在价格竞争上有一定优势。

问:公司动力电池业务主要客户有哪些?

答:公司动力电池板块主要客户为海内外头部车企以及新兴的造车新势力,国内客户包括吉利、东风、东风柳汽、理想等,海外客户包括雷诺、日产等。此外,公司也获得了沃尔沃、大众上汽等大客户定点。公司会继续积极开拓国内外市场,争取与更多优质客户展开合作,实现业绩方面的稳定增长。

问:公司 4C 电池是否为三元体系?

答:公司目前的超快充电池使用的是三元正极材料。为丰富公司的产品品类,公司在开发磷酸铁锂正极材料的快充电池,目前进度与行业内先进水平进度基本一致。

问:请介绍一下公司 4C 超级快充电池的情况,超级快充技术是否具备技术壁垒?

答:公司在超快充的技术领域里较为领先,2023 年初公司已发布三元 4C 的超快充产品,可适配 800V 高压及 400V 常压系统,目前已实现商用。快充电池壁垒较高,公司在快充领域已拥有大量的核心专利,积累了较多技术储备。

问:公司的消费电子电池是否已经研发硅碳负极电池技术?

答:公司具备消费电子电池硅碳负极电池研发、生产能力,可以根据客户需求进行配套量产。

问:请简单介绍公司 2024年消费电子业务、动力电池业务的未来展望?

答:在消费电子方面,随着换机周期的到来,I、MR 在手机、笔记本上的应用,预计 2024 年消费电子市场会有所增长。公司将在维持原有客户份额基础上积极开拓新的市场,为客户持续提供“PCK+电芯”一体化服务,提升电芯自供率,为公司业务提供新增长点。在动力电池方面,随着电动汽车的渗透率逐步提升,整个下游市场将会有一定的增长。2024 年随着公司产品格局的转换以及客户定点项目新车型的逐步放量,预计会给公司业绩带来一定增长。

欣旺达(300207)主营业务:以锂离子电池模组的研发、设计、生产及销售为主营业务。

欣旺达2023年三季报显示,公司主营收入343.19亿元,同比下降6.19%;归母净利润8.04亿元,同比上升16.89%;扣非净利润6.09亿元,同比上升26.01%;其中2023年第三季度,公司单季度主营收入120.83亿元,同比下降18.72%;单季度归母净利润3.65亿元,同比上升15.74%;单季度扣非净利润2.4亿元,同比上升1.33%;负债率58.91%,投资收益-4625.92万元,财务费用1.21亿元,毛利率14.43%。

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为19.0。

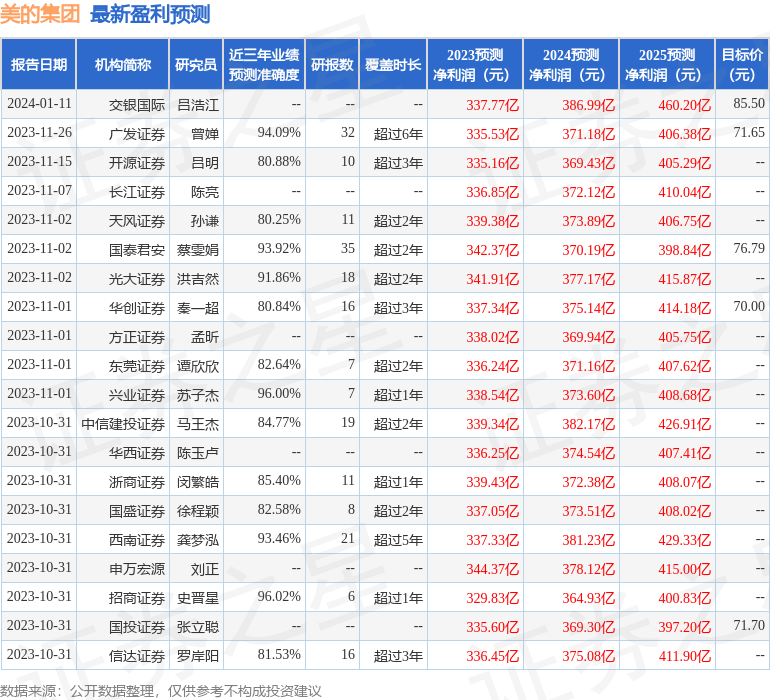

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1512.64万,融资余额增加;融券净流出1363.04万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。