消息,2024年1月18日精测电子(300567)发布公告称长江证券杨洋 王泽罡、财通证券王矗、中金公司孟辞、汇添富曹诗扬、华泰柏瑞钱建江、国泰基金张阳、兴证全球基金陈泓志、长信基金沈佳 王昭锋、富国基金王昭光、中海基金谈必成 周天昊、金鹰基金吴海峰、华西证券黄瑞连、招商基金袁哲航、西部自营李远剑 杜威、浦银基金丁柔茵、建信基金孙晟、百年资产蒋捷、安信基金李梓昊、国联基金陈组睿、韩国投资王文文、朱雀基金张劲琪、重阳投资李立源 吴韦荣、东方证券李庭旭、申万自营刘紫荃、榜样投资吴诗雨、鹤禧投资李峥嵘、烜鼎投资林齐鸣、万家基金周实 王健、长江养老刘杰、国海富兰克林基金张纯、国君资管肖凯、东吴自营彭翔远、彤源投资赵阳、中信证券宋楠、弥远投资许鹏飞、泾溪投资方彦、合众易晟唐紫阳、鹏华基金刘硕、远信投资袁迦昌、衍航投资庞宇超、泰康基金游涓洋、上海烜鼎资产孙虞、勤辰资产陈超、中银资管宋方云、中邮证券翟一梦、太保资产陈永亮、合元基金蔡宗伯、华泰证券丁宁、方正证券刘嘉元、国投证券胡园园、德邦证券俞能飞 卢大炜于2024年1月17日调研我司。

具体内容如下:

问:公司 2023 年全年业绩情况如何?

答:公司于 2024 年 1 月 9 日披露了《2023 年度业绩预告》(公告编号2024-002),2023 年公司预计业绩同向下降,预计归属于上市公司股东的净利润为 15,000 万元-18,000 万元,比上年同期下降 33.78%-44.82%;预计扣除非经常性损益后的净利润为 2,500 万元-5,500 万元,比上年同期下降 54.53%-79.33%。本次业绩预告未经注册会计师审计,公司已就业绩预告有关事项与年报审计会计师事务所进行了预沟通。

问:2023 年公司业绩变动的主要原因是什么?

答:一方面,2023 年,在显示测试领域,因全球经济下行、消费电子市场需求疲软等不利因素持续存在,终端消费需求复苏缓慢,显示行业仍未走出周期性底部,显示面板行业面临较大的压力。在半导体量检测领域,国内对半导体设备需求强烈,后续仍将有比较长的持续增长周期,但半导体领域属于典型的资金、技术密集型行业,行业新产品研发投入较大,投资周期长,公司目前在半导体等新业务领域仍处于高投入期,报告期内高研发投入对公司净利润也产生一定影响。综上,公司净利润相较于去年有较大幅度的下滑。另一方面,预计报告期内非经常性损益对当期净利润的影响约为 1.25 亿元,主要为政府补助收益。

问:2023 年四季度公司的经营情况如何?

答:2023 年第四季度,显示领域的行业恢复形势持续向好,市场需求的逐渐复苏,公司积极抓住这一市场机遇,大力推动OLED、Micro-OLED 等相关新业务的拓展,同时四季度公司不断提升产品交付能力,收入确认的节奏得到了进一步加快;另外在半导体领域,随着公司研发投入进入收获期,无论是技术,还是产品、市场方面均取得了重大进展,订单快速增长,另外,随着公司在半导体领域的部分产品进入批量化生产阶段,交付能力得到不断提升,四季度收入确认的金额相较于三季度有较大幅度的提升,公司无论在显示领域还是在半导体领域营业收入相较于三季度都取得了较大幅度的增长,公司第四季度经营情况以及相关财务指标得到大幅度改善,净利润相较三季度取得大幅增长。

问:上海精测各类型产品研发及交付情况如何?

答:公司子公司上海精测主要聚焦半导体前道检测设备领域,致力于半导体前道量测检测设备的研发及生产,设备应用于硅片加工、晶圆制造、科研实验室、第三代半导体四大领域。上海精测膜厚系列产品、OCD 设备、电子束设备已取得国内多家客户的批量订单,且上述产品均已取得先进制程订单,公司先进制程产品订单已实现部分交货且取得重复订单;半导体硅片应力测量设备也取得客户重复订单;明场光学缺陷检测设备已完成首台套交付,且已取得更先进制程订单;有图形暗场缺陷检测设备等其余储备的产品目前正处于研发、认证以及拓展的过程中。

问:公司新能源领域业务情况如何?

答:在新能源领域的主要产品为锂电池生产及检测设备,主要用于锂电池电芯装配和检测环节等,包括锂电池化成分容系统、切叠一体机、锂电池视觉检测系统和 BMS 检测系统等。公司于 2024年 1月 13日在巨潮资讯网披露了关于签订日常经营性重大合同的公告(公告编号2024-003),控股子公司常州精测新能源技术有限公司与海外客户签订了一份销售合同,拟向客户出售多台新能源设备等,总交易金额合计 137,300,240元。若本合同能顺利履行,预计将会对公司经营成果产生积极影响。本合同的签署不仅体现了客户对公司新能源设备的高度认可,更是公司在新能源领域实施走向海外战略布局取得重大进展的具体表现。本合同的签署有助于进一步拓展公司品牌影响力,提升公司的市场竞争力。接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。

精测电子(300567)主营业务:从事显示、半导体、新能源检测系统的研发、生产与销售。

精测电子2023年三季报显示,公司主营收入15.45亿元,同比下降15.13%;归母净利润-1260.24万元,同比下降108.77%;扣非净利润-8110.84万元,同比下降196.49%;其中2023年第三季度,公司单季度主营收入4.34亿元,同比下降39.24%;单季度归母净利润-2469.65万元,同比下降121.58%;单季度扣非净利润-3594.51万元,同比下降146.86%;负债率52.35%,投资收益616.98万元,财务费用3889.54万元,毛利率45.11%。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为97.86。

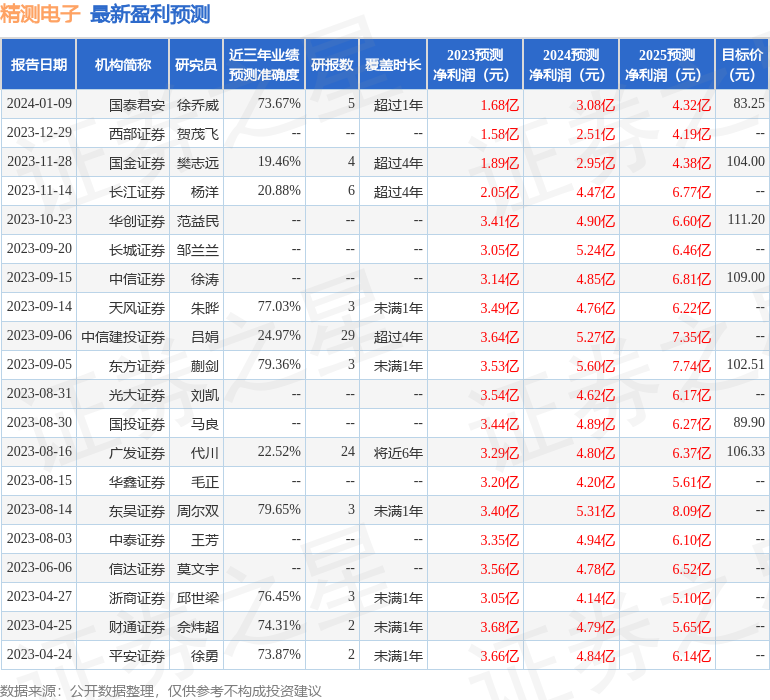

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7894.0万,融资余额增加;融券净流入1970.66万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。