消息,2024年1月17日川发龙蟒(002312)发布公告称中金公司、天弘基金、长城基金、火星资产、鑫元基金、一犁基金、汇华理财、锦悦恒瑞、英大信托、建信信托、韬观投资、中信证券、国信证券、海通证券、浙商证券、中泰证券、东方财富、富国基金、嘉实基金于2024年1月4日调研我司。

具体内容如下:

问:近期工信部等八部门印发的《推进磷资源高效高值利用实施方案》,对公司磷石膏项目是否有影响?

答:公司几年前已在推进磷石膏综合利用项目,目前公司磷石膏综合利用水平在国内处于领先地位。《推进磷资源高效高值利用实施方案》的实施,有利于引导磷化工企业更加重视磷石膏问题,推动行业健康、可持续发展。

问:《推进磷资源高效高值利用实施方案》出“形成 3 家左右具有产业主导力、全球竞争力的一流磷化工企业”,请公司如何看?

答:公司聚焦磷化工主业发展,积极布局新能源材料领域,在川鄂两省四地已形成从上游磷矿采选到下游磷肥、精细磷化工、新能源材料的一体化产业链布局。公司关注到《推进磷资源高效高值利用实施方案》中提出在四川“依托绵竹新市化工园区等,重点发展饲料用磷酸钙、磷系新能源材料和高附加值精细磷酸盐,着力打造乐山、德阳磷化工集群”,公司在上述领域均有布局,其中德阳基地涉及磷化工、新材料等,系公司营业收入、盈利能力最强的磷化工生产基地,乐山基地依托天瑞矿业为德阳基地供给磷矿,以上两个基地为公司贡献了超过八成的收入。未来,公司将一方面加快产业提质升级、提高磷矿自给率,增强矿化一体发展能力;另一方面依托大股东信用、资金、矿产资源等优势,不断延链补链强链固链,继续打造“硫-磷-钛-铁-锂-钙”多资源绿色循环经济产业链,力争成为国内具有产业主导力、全球竞争力的一流磷化工企业。

问:公司上游资源有哪些储备呢?未来几年磷矿产能是否会爬坡?品位如何?

答:公司德阳、襄阳基地配套有丰富的磷矿资源,累计资源储量约 1.3 亿吨,待公司旗下天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复产并达产后,公司将具备年产410 万吨的磷矿生产能力,磷矿自给能力将显著提高,经济效益将进一步凸显。其中,天瑞矿业磷矿储量近 0.9 亿吨,采矿设计产能为 250 万吨/年,平均品位 22%左右,洗选后磷精矿品位约 29%-30%,2023 年上半年磷矿产量 56.07 万吨,主要供德阳基地使用,产能持续爬坡中,2023 年 1-6 月天瑞矿业归母净利润 1.11 亿元;白竹磷矿采矿设计产能为 100 万吨/年,2023 年上半年磷矿产量 26.99 万吨,主要供襄阳基地使用,产能持续爬坡中;绵竹板棚子磷矿生产规模为 60 万吨/年,公司在保证安全环保的基础上,积极推动复工复产工作,力争 2024 年复产。公司的控股股东方四川发展自身拥有丰富的磷矿、锂矿、铁矿、铅锌等稀缺资源。其中,间接控股老虎洞磷矿,矿区范围内合计保有资源量约 3.7 亿吨;全资持有小沟磷矿,磷矿石资源量约 4 亿吨。公司作为控股股东方在先进材料板块唯一的矿化运作上市公司平台,将继续关注《推进磷资源高效高值利用实施方案》相关要求,密切研判后续行业发展趋势,争取磷矿获取机会,助力夯实资源保障基础能力。

问:太和铁矿利润贡献如何?

答:公司持有重庆钢铁集团矿业有限公司 49%股权,从而间接获得其核心资产重钢西昌矿业有限公司(太和铁矿钒钛磁铁矿资源)部分权益,太和铁矿开发、开采条件较优,已取得 1,000 万吨/年生产规模的采矿许可证。2023 年上半年重庆钢铁集团矿业有限公司实现归母净利润 1.64 亿元,增厚了公司净利润。

问:目前公司体内有无锂矿资源?未来是否有获取计划?

答:公司体内暂无锂矿资源。目前碳酸锂在磷酸铁锂成本中占比在 50%左右,公司非常重视正在建设的磷酸铁、磷酸铁锂等产品的上游原材料,始终坚持矿化一体发展思路,依托参股公司甘眉新航、西部锂业,同时借助控股股东方资源优势,积极获取上游锂矿资源,进一步完善产业链。

问:公司是否有在建生产基地需求,未来盈利点在哪里,有什么规划?

答:公司坚持基础磷化工和新能源材料双轮驱动,采用“总部+基地”组织管控模式,形成磷矿产能 410 万吨、磷酸盐及肥料产品产能 210 万吨。具体而言一是磷化工方面,公司将聚焦磷化工主业发展,进一步夯实公司在工业级磷酸一铵、饲料级磷酸氢钙等细分行业的领先地位,增强对粮食生产和基础工业品的保供能力,同时坚定创新引领企业高质量发展,加大研发磷酸二氢锂等高附加值的精细磷酸盐产品,丰富优化产品结构,推动存量业务提质升级。二是新能源材料方面,随着新能源车对磷酸铁、磷酸铁锂需求持续增长,公司将继续依托三十余年磷化工、二十余年钛化工产业基础,向产业链上下游延伸,拓展公司在上游磷矿、锂矿、钒钛磁铁矿等战略性矿产资源的布局,同时结合行业供需情况及盈利能力,审慎推进德阿磷酸铁锂、攀枝花磷酸铁项目,为公司可持续、高质量发展提供有效支撑。

问:怎么看过去工铵出口价格和国内价格差距?出口政策是否有变化?

答:2023 年受宏观经济环境、国际市场供需格局等多方面影响,出口价格与国内价格一定时间内出现倒挂现象。2023 年,公司核心产品工业级磷酸一铵远销全球 50多个国家与地区,公司仍是国内出口量最大的工业级磷酸一铵生产企业。未来,公司将按照国家出口政策要求,在保证国内化肥保供稳价的基础上,调整优化产品结构,充分利用国内国际两个市场优势,尽可能实现产品价值最大化。

问:公司新能源材料项目进展,今年量如何?

答:目前公司德阿项目各项工作有序推进中,首期 2 万吨磷酸铁锂装置已正常生产,开始开展送样工作;攀枝花项目首期 5 万吨磷酸铁主要装置厂房基础已完成,尚未投产。公司多次召开战略反思会,密切关注行业周期变化,高度关注投资进度,审慎推进旗下新能源材料项目落实落地,当前主要工作不是扩大规模,而是做好产品质量,积极建立销售渠道、给下游客户送样,为后期销售做好准备。

问:公司怎么看未来磷矿价格趋势?

答:磷矿石作为磷化工产业链上游原材料,成本占比较高,以工业级磷酸一铵为例,平均占比达 40%左右;下游产品涵盖磷肥、磷酸盐、磷酸铁锂正极材料等,磷矿价格主要看供需情况。从供给端看,磷矿是不可再生资源,具有一定稀缺性;同时,磷矿从建设到正式投产需要一定周期,总体看新增供给有限。从需求端看,由于部分区域受地缘政治影响以及全球对粮食安全更加重视,强化了磷矿石战略资源重要地位,结合粮食作为刚需品,磷矿石作为磷肥核心原料,需求亦呈稳增趋势;加之,行业预测,随着近年来建设的磷酸铁、磷酸铁锂项目产能逐步释放,对磷源需求有一定拉动。综上,结合行业预计情况,磷矿价格中枢提升,整体价格将根据供需波动,短期呈现紧平衡态势。

问:公司控股股东组建的四川钒钛竞拍的攀枝花红格南矿情况?

答:公司控股股东方四川发展参股 20%的四川省钒钛产业投资发展有限公司以 61亿元竞得攀枝花红格南钒钛磁铁矿采矿权,该采矿权资源储量为铁矿石 32.5579 亿吨、TiO2 2.8527 亿吨、V2O5 598.56 万吨、Co 48.84 万吨。

川发龙蟒(002312)主营业务:磷化工。

川发龙蟒2023年三季报显示,公司主营收入54.49亿元,同比下降28.03%;归母净利润3.25亿元,同比下降70.82%;扣非净利润3.0亿元,同比下降69.26%;其中2023年第三季度,公司单季度主营收入17.93亿元,同比下降18.83%;单季度归母净利润9321.29万元,同比下降71.38%;单季度扣非净利润1.08亿元,同比下降62.41%;负债率45.53%,投资收益1.41亿元,财务费用7259.62万元,毛利率15.22%。

该股最近90天内共有1家机构给出评级,买入评级1家。

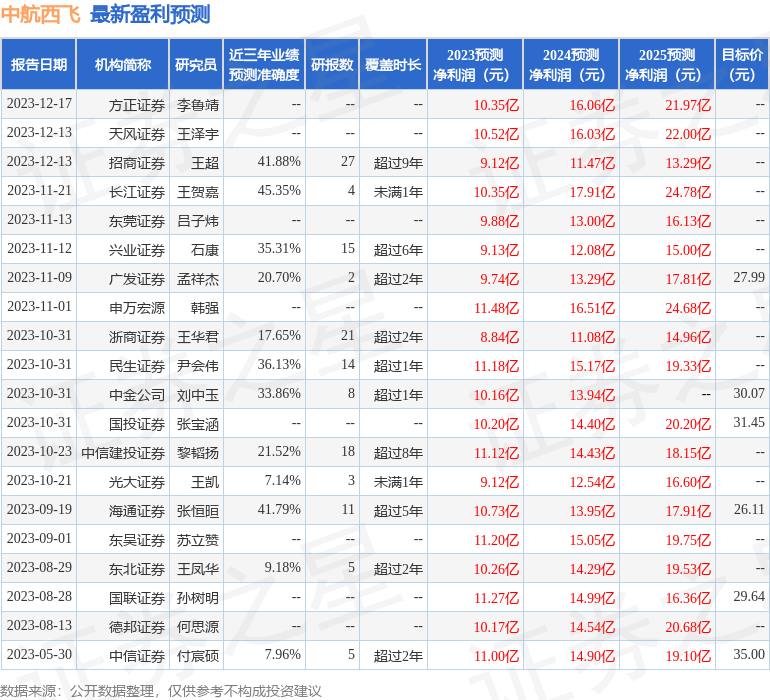

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3832.09万,融资余额增加;融券净流出10.93万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。