消息,2024年1月16日华明装备(002270)发布公告称公司于2024年1月12日接受机构调研,T.Rowe Price赵奕强、Fiera CapitalIan Simmons 肖凯伦参与。

具体内容如下:

问:行业市场格局如何形成?

答:分接开关是一个非常细分且小众的市场,市场空间有限,虽然产品成本占比不高,但重要性高,安全性门槛较高。对于客户来讲,更看重产品的稳定性。小的厂家因为资源和能力有限,难以满足高要求的产品标准,也没办法持续研发和改进工艺,而大的厂家通常更倾向于规模效应,没有足够的动力进入相对小的细分市场,因此自然竞争过程中逐渐形成这样的市场格局。目前的行业格局从国外和国内看都是差不多的趋势,这也是比较符合行业发展规律的。

问:公司 2023 年前三季度增长较快,如何看待公司未来增长?

答:公司 2023 年前三季度同比有明显提升有很大部分原因是由于 2022 年一些特殊原因导致相对基数较低,这样的增速水平显然是不能线性外推去判断今年的情况的。23 年整体看还是增长较快一方面是因为国内产业驱动增速较快,另一方面也是因为海外需求加上国外单一市场的爆发实现了不错的增长。从未来发展空间来看,短期还是看国内的产业周期和投资方向;中期看高端产品替代和产品结构升级;长期才是看海外市场及检修服务。

问:如何看待光伏装机规模的未来增长?

答:装机这块对公司的影响更多在于地面电站开工数量而不是整体装机规模,主要应用是在集中式地面电站的升压站,分布式很少会用。

问:光伏建设对电网变压器的影响?

答:简单看光伏电站建成后需要电网建设满足送出和消纳的需求,当整个光伏发电占比提高以后还会涉及到对整体电网稳定性和调度调峰的改造等。

问:海外变压器需求变化的原因?

答:根据公司客户的反馈,欧美目前变压器的需求比较旺盛,欧美变压器存在大量更新换代的需求,同时新能源和算力中心的发展驱动了对电力和设备的需求,欧洲也在提高非石化能源占比,这些都会较长时间维持对变压器的需求。目前美国市场的需求非常旺盛,只要能保证供货,客户愿意接受较长的交货时间和较高的价格,但变压器厂产能相对有限,并且经历过多轮周期,扩产较为谨慎,可能会始终保持较不快但稳定的增长状态。

问:公司在海外的占比会变化吗?

答:从长期来看,这是公司未来最大的增长来源,是未来很长一段时间主要去努力的方向,这个占比是一定会有变化的;当然从短期来看,现在更多增长主要来自单一市场的变化及短期需求的增量,还没有到市场格局的变化。其他行业会因为海外供给有限,中国企业供应链反应速度快而带来份额的提升,但因为分接开关产品会由下游客户指定,如同消费者会想好要配电脑时用的芯片的品牌一样,分接开关产品出海的难度相对来说还要更高一些。但海外变压器需求的增长会缩短公司在海外销售从量变到质变的过程,对公司来说是一个很好的机会。

问:公司海外的发展机会主要在哪些区域?

答:产品需求主要跟经济规模挂钩,美国、欧洲是目前海外最大的市场,但是从增速看可能是东南亚和印度这些经济发展快的国家需求增长更快一些,这也是为什么公司在东南亚会有超前的布局,短期来看,这样的增速从绝对值的角度可能影响还是会比欧洲市场来的要小。

问:美国市场的情况?

答:美国是未来变压器最重要的市场,但因为地缘政治因素,对公司分接开关进入美国市场造成一定阻碍,公司现在也在通过各种渠道去沟通解决。在此之前,公司也会不断增强走出去的实战竞争力,比如美国技术标准同国内常用和欧洲的标准不一样,公司需不断更新产品技术,此外,未来的美国市场我们也需要在当地做本土化的布局。但我们相信美国市场迟早会开放,美国市场离不开中国制造,但在此之前公司会不断提升自己的内在能力。

问:高端产品的发展进展?

答:特高压方面,公司去年 10 月底公告已签订一个特高压批量销售的订单,预计今年上半年交付完毕,今年底能够正式投运,后续需能稳定运行一段时间后,慢慢提升份额。其他产品也正在推进,任何新产品新领域都需要一个逐步推进的过程,产品的安全性和稳定性是根本,只有靠产品才能形成突破,也不排除特高压这两年会获得一些很小批量的订单,但是对收入可能影响极小。

问:公司毛利率?

答:毛利率有增长的潜力,但近几年公司人工成本提升,也会有一些工艺改进、厂房及设备投资等因素会对公司毛利率造成影响。保持收入增长的情况下,公司维持目前毛利率水平是有信心的。

问:公司应收账款时间长的原因?海外回款效率及国内应收账款的管理措施?

答:公司应收账款时间长主要是由于合并报表范围内有一部分来自 EPC 业务,这类业务的款周期相对较长。但最近几年新接的项目款周期已经有所改善,并且这类客户多为国企和央企,确定性较强,主要是时间的问题。分接开关业务,公司海外的款效率高,付款方式较好;国内会存在一定账期,主要因为不同客户的销售策略和信用策略导致。一部分客户现款提货,一部分客户会有 3-6月的滚动账期,对于比较大的战略客户,会在当年底结清。因此虽然公司开关业务应收账款周转也较长,在个别季度末的规模水平较高,但整体是非常健康的。

问:公司管理层的考核指标?

答:一般是通过销售目标和内部管理目标来考核。

问:公司资本开支情况?

答:国内没有太多资本投入计划,产线、扩张产能及零部件布局也已完成,每年大概有一些固定资产升级改造方面的投资,暂时没有其他大额开支。海外等区域以组装工厂为主,这部分不会对公司利润和现金流造成压力。总体来说,公司的资本开支会是一个循序渐进的过程。

问:公司外汇情况?

答:公司出口海外销售业务主要采用美元或人民币进行结算。目前海外收入占比较低,未来规模提升,为防范汇率波动对公司经营业绩造成的影响,也会开展外汇套期保值业务降低汇率波动影响。公司不进行单纯以盈利为目的的外汇交易,所有外汇交易行为均以正常生产经营为基础,以具体经营业务为依托,以规避和防范汇率风险为目的。

问:公司对分红的考量?

答:公司 2023-2025 三年股东规划中已将现金分红调整为不少于当年实现可分配利润的 60%,一方面公司所处的行业就是一个相对稳定性和持续性较好的行业,但是增速不一定会很快,稳定的分红符合行业特点;另一方面这也反应了公司对未来的经营情况和发展的信心,当然未来分红的具体情况还是要根据当时所处的经营情况和资金需求来安排。

问:公司的利润在扣除资本性支出以后保持 60%的分红率,可能已接近当年全部利润,是否会对持续分红能力造成影响?

答:首先,公司目前有足够的未分配利润,这是可以用来分红的;其次,公司账面现金及等价物截止 23年 3 季度超过了 10亿,有足额的现金储备;然后公司的负债率截止 23 年 3 季度也就在 26%左右,有很强的融资能力;最后公司主营业务每年都保持稳定的利润且与其相对应的现金流,尽管会有票据结算的因素,但仍有足够好的收入和利润质量。以上这些都是可以维持至少 60%分红率的信心和基础,包括可能不一定会走的很快,但我们仍对未来的经营和发展是有信心的。

华明装备(002270)主营业务:1.电力设备—变压器分接开关的研发、生产、销售和全生命周期的运维检修;2.电力工程—新能源电站的承包、设计施工和运维;3.数控设备—成套数控设备的研发、生产和销售。

华明装备2023年三季报显示,公司主营收入14.55亿元,同比上升21.23%;归母净利润4.59亿元,同比上升59.98%;扣非净利润4.26亿元,同比上升52.49%;其中2023年第三季度,公司单季度主营收入5.45亿元,同比上升21.19%;单季度归母净利润1.72亿元,同比上升70.14%;单季度扣非净利润1.7亿元,同比上升68.6%;负债率26.31%,投资收益1056.3万元,财务费用-635.78万元,毛利率54.47%。

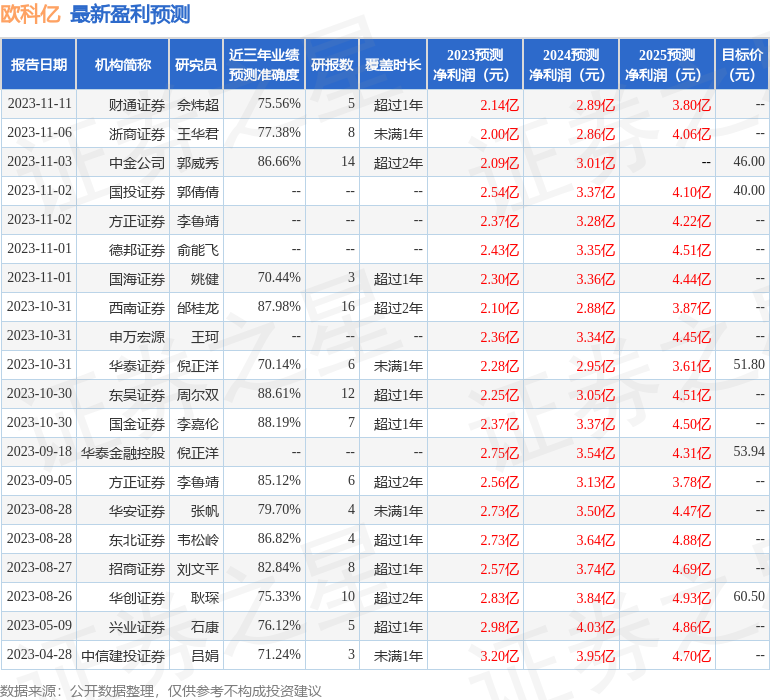

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为16.21。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入175.11万,融资余额增加;融券净流入214.59万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。