消息,2024年1月15日欧科亿(688308)发布公告称公司于2024年1月12日接受机构调研,中融基金、西南证券、东方阿尔法基金参与。

具体内容如下:

问:公司对刀具整体解决方案的规划?

答:提供机械切削加工整体解决方案是刀具制造企业发展重要的战略方向,企业只有基于其丰富的产品种类、对客户需求的深度理解、较高的研发应用实力以及刀具加工服务能力,才能为用户提供定制化的切削加工方案。公司积极完善数控刀具产品矩阵,扩充整体硬质合金、金属陶瓷、超硬刀具等产品,配置智能刀具柜及数据库信息系统服务终端用户现场刀具管理,配备专业的应用技术服务团队及时响应客户加工需求、优化工艺路线,为客户提供从刀具集配采购、库存管理、加工使用、现场管理、工艺优化等一站式加工整包服务,对刀具应用进行全生命周期管理。公司切入汽车、航空航天、3C电子、医疗器械等领域,为其关键零部件提供切削加工方案,针对特定场景领域开展具体刀具产品的优化、替代和开发工作,实现公司数控刀片、整体硬质合金刀具、金属陶瓷刀具、超硬刀具在整包客户的快速导入,帮助客户提高品质稳定性和生产效率,降低单位生产成本。

问:公司目前数控刀具重点开发了哪些类别的产品?

答:目前,数控刀具产品主要围绕重点产品和重点场景进行开发(1)数控刀片主要是小零件加工产品、OKE品牌钢件全新系列产品、螺纹刀片、立装方肩铣、玉米铣刀(LN13)、浅孔钻系列产品、高硬钢铣削产品等;(2)数控刀体主要是非标镗刀的刀夹、皇冠钻刀体系列产品、圆柱式精镗单元系列产品、精镗刀夹系列产品等;(3)整体刀具主要是航空航天高温合金铣刀、航空航天复合材料菠萝铣刀和钻头、5D钻深加工内冷麻花钻、不锈钢成型槽专用铣刀、OMHH高硬度铣刀拓展系列等。此外,公司针对终端客户整体方案涉及的定制刀具、超硬刀具、金属陶瓷刀具等,进行配套开发,实现终端客户的定制化服务。

问:航空航天及军工领域对刀具需求是怎样的?

答:航空航天、军工作为数控刀具的重要应用领域,是我国国民经济发展的战略性新兴产业,处于产业高速和高质量发展阶段,不管是通用航空、商用航空还是军用航空领域,发展速度和需求增长都非常快,对刀具的消耗量和增长量也都很可观。目前,该领域刀具产品的国产化水平较低,有大量高端数控刀具替代需求。航空航天领域对刀具切削寿命、稳定性和刀具加工精度的一致性要求较高,对于高价值零部件领域以前很少开放给国产刀具试刀。随着国产刀具不断向中高端升级,技术水平提升,这种局面在改善,也面临一些机遇,很多行业有提升国产化率的内部要求,同时在军工、航空航天等高端领域的核心零部件方面,也有刀具供应安全性的考量,国产刀具在下游各行业接受度越来越高。此外,部分进口品牌不对中国供应核心产品,这些都给国产刀具带来了机遇。随着国产刀具在终端应用领域的接受程度提升,具备渠道和终端布局的企业将抓住机遇脱颖而出。公司通过大力开发加工高温合金、钛合金材质刀具,开拓航空航天及军工领域客户进行试刀试验及应用测试,完善军工方面的资质,积极探索研发项目合作、销售产品开发、课题研究等方式加大在航空航天、军工领域的新产品开发和客户拓展。

问:公司2023年数控刀具产品出货情况以及海外业绩情况?

答:公司前三季度实现收入80,466.09万元,其中数控收入4.74亿元。前三季度实现数控刀片销量6,842万片,单价6.93元,数控刀片毛利率47.52%(自产),单价略有提升。公司前三季度出口收入11,513万元,其中数控刀具为9,039万元,数控出口收入占数控总收入的比例达到19.07%。公司海外渠道布局不断扩展,海外销量和收入占比提升明显,尤其是数控出口增速明显加快,出口是持续推动公司未来增长的重要因素之一。

问:公司军工资质认证有哪些新进展?

答:公司取得武器装备质量体系认证之后正在积极推进军工保密资格认证,军工领域刀具国产化率较低,目前主要还是被国外品牌所占领,如瑞典、以色列、美国等,在航空发动机领域90%以上都是使用进口刀具,国产刀具很少。刀具作为一种耗材,不能实现国产化,对国家安全造成了很大的威胁。航空航天刀具大量依赖进口,将会带来经济性和战略性隐患。随着国产刀具进口替代的逐步深入,越来越多的国产刀具产品逐步进入该领域。公司在军工资质方面的积极布局,旨在提升公司在航空航天及军工领域的产品直接供应能力,深入该领域的终端客户开发和整体方案推进,同时通过直接获取刀具加工工艺的需求反馈,更好地推动公司在该领域的产品开发和方案完善,加快进口替代进程。

问:刀具行业技术发展趋势有哪些?

答:一方面,随着刀具消费结构升级、高端化发展趋势加剧,现代切削加工对刀具基体材料、涂层制备、刀具结构提出更高要求,伴随着不断升级的高速、高效、高精度的切削加工需求,开发与现代切削加工相适应的刀具成为未来发展方向,这也对刀具基体材料、涂层制备、刀具结构提出更高的要求。另一方面,传统标准刀具生产、供应方式已经无法适用终端用户“三高”加工需求的转变,新切削加工管理及相应配套技术和产品的开发,极致追求客户加工效率、成本优化要求而提供定制化整体解决方案设计与服务的能力变得尤为重要,刀具企业也将不再是单纯刀具供应商,而是成为为用户解决加工问题的重要合作伙伴。

问:能否介绍下数控刀片和其他刀具项目的产能情况?

答:目前,公司数控刀片原有产能7,000万片,IPO募投项目新建产能4,000万片。2023年,公司针对小零件加工精磨刀片、航空航天军工领域新增2,000万片高端刀具产能。公司数控刀具产业园项目,包括新建1000吨棒材、300万支整体刀具、20万套数控刀具、500万片金属陶瓷刀片。

问:海外市场如何开拓?有何进展?

答:海外市场空间巨大,在东南亚等全球制造加工区域以及东欧、北欧、美洲等老牌工业区存在不同的刀具使用需求,公司产品在海外的价格优势非常明显,可针对不同区域采用合适的策略。东南亚市场具有中低端海量加工需求,符合国产刀具初期出口定位,率先实现突破;欧美市场是中高端制造加工区域,同时具备中端腰部加工和顶层高端技术加工多层次需求,匹配公司长期市场策略,蕴含巨大市场潜力,公司通过当地品牌店辐射及展会推广,快速推进品牌影响,逐步实现产品渗透。公司抓住出口机遇,加大海外开拓力度,在新增海外品牌店、新增海外客户数量、欧美区域的海外布点销售方面均有新的突破。一方面,海外品牌代理持续增加,海外布局进一步完善;其次,海外客户数量和布局国家增长明显,公司已完成40多个国家的海外渠道布局,主要涉及到下游应用领域包括汽车行业、模具制造、航空航天、轨道交通等。公司海外品牌店销量快速提升,在亚洲及欧美区域的部分海外客户实现翻倍增长;前三季度实现海外销售收入1.15亿元。海外市场空间大有可为,出口机遇良好,根据客户端反馈,降本增效是全球客户的需求,这加速了国产刀具在海外市场上的开拓,公司海外销售量以及销售占比也将快速提升。

欧科亿(688308)主营业务:专业从事数控刀具产品和硬质合金制品的研发、生产和销售。

欧科亿2023年三季报显示,公司主营收入8.05亿元,同比上升0.63%;归母净利润1.6亿元,同比下降15.34%;扣非净利润1.31亿元,同比下降20.98%;其中2023年第三季度,公司单季度主营收入2.72亿元,同比下降0.71%;单季度归母净利润5114.08万元,同比下降30.39%;单季度扣非净利润4579.41万元,同比下降25.26%;负债率29.96%,投资收益304.64万元,财务费用-114.43万元,毛利率32.54%。

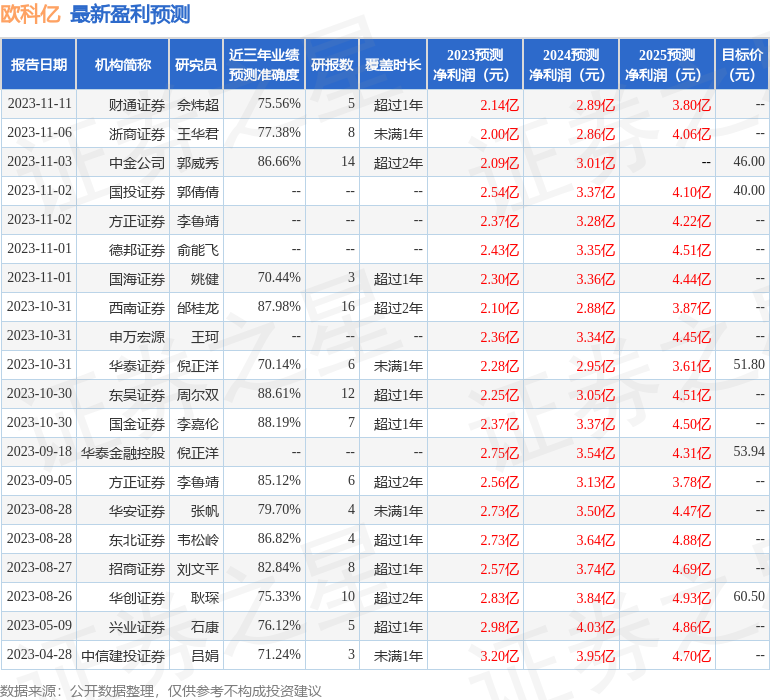

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为45.93。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入593.33万,融资余额增加;融券净流入30.34万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。