消息,2024年1月11日华阳集团(002906)发布公告称公司于2024年1月11日接受机构调研,中信证券陆天宇 徐正源、富国基金肖威兵 吴奇 周文波 蒲梦洁 侯梧 程溢 张富盛 白杨 张啸伟 于渤 王园园 李娜 周羽 安志鹏 曹文俊参与。

具体内容如下:

问:公司汽车电子业务未来展望?

答:公司智能座舱产品线丰富且不断迭代升级,2024年座舱域控、屏显示类、数字声学、HUD、无线充电、精密运动机构等产品将有较多新项目量产,部分产品已搭载热销车型将持续放量;电子外后视镜、驾驶域控、VPD(虚拟全景显示)等新产品已获定点项目或取得新进展;围绕域融合和中央集成发展趋势,以客户需求为导向,推出前视一体机、舱泊一体域控产品,预研舱驾一体域控产品及中央计算平台等。同时,国际市场开拓已有成效并快速推进中。

问:公司HUD业务竞争优势及进展?

答:公司HUD产品技术储备丰富,W-HUD不断升级迭代,R HUD涵盖TFT、DLP、LCOS等成像方案,并前瞻性布局研发光波导、裸眼3D、VPD(虚拟全景显示)等技术的应用,产品具备技术先进性。公司HUD产品量产规模处于国内前列,在客户资源、研发能力、智能制造、供应链等方面形成了较强的竞争优势,能为客户提供更具先进性、更高性价比、更具竞争力的产品方案和服务。公司HUD项目开拓取得良好进展,目前长城、长安、奇瑞、广汽、赛力斯、蔚来、极氪、路特斯、东风本田、VINFST等客户多个项目正在开发中。随着原有项目量产爬坡及放量,且2023年第四季度有多个新项目量产,整体增长趋势良好。

问:公司电子外后视镜产品的竞争优势及进展?

答:公司较早布局电子外后视镜产品,2019年参与了GB15084-2022《机动车辆间接视野装置性能和安装要求》的修订,在动态图像处理、显示屏设计、智能化、功能安全等方面具有优势。该产品解决用户部分行车痛点,有效改善夜晚、隧道、雨雪雾等恶劣天气下的行车视野,支持盲点监测、开门预警、倒车辅助等DS功能,还可降低风阻、提升续航里程。目前公司多个定点项目正在开发中,并完成了多个POC装车项目。未来将继续通过平台化、模块化、技术创新等,为客户提供性价比高、体验感强的产品。

问:公司与华为的合作进展?

答:公司主要业务汽车电子及精密压铸与华为均有良好的业务合作。公司全资子公司华阳多媒体2022年与华为签署了智能车载光业务合作意向书,合作领域包含R-HUD及光场屏等,目前相关项目在开发中。另外,公司HUD、液晶仪表、大功率车载无线充电、数字声学等汽车电子产品及精密压铸零部件产品已配套华为合作品牌问界、阿维塔、极狐、智界等的多款车型。

问:精密压铸业务近期进展及未来展望?

答:公司精密压铸业务持续获得博格华纳、采埃孚、海拉、纬湃、比亚迪等客户项目定点,3500吨新能源电机壳体项目增多,激光雷达零部件等产品快速放量,单车价值量持续提升,已开拓的订单持续放量,预计将继续保持高增长。根据在手订单和业务发展规划,正在扩大产能,已在惠州工业园新建厂房并按计划推进长兴生产基地建设。

华阳集团(002906)主营业务:从事汽车电子、精密压铸、精密电子部件以及LED照明等业务。

华阳集团2023年三季报显示,公司主营收入47.97亿元,同比上升19.67%;归母净利润2.97亿元,同比上升11.39%;扣非净利润2.8亿元,同比上升13.05%;其中2023年第三季度,公司单季度主营收入19.29亿元,同比上升26.66%;单季度归母净利润1.16亿元,同比上升10.98%;单季度扣非净利润1.11亿元,同比上升12.74%;负债率34.77%,投资收益1190.34万元,财务费用112.51万元,毛利率22.09%。

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为38.84。

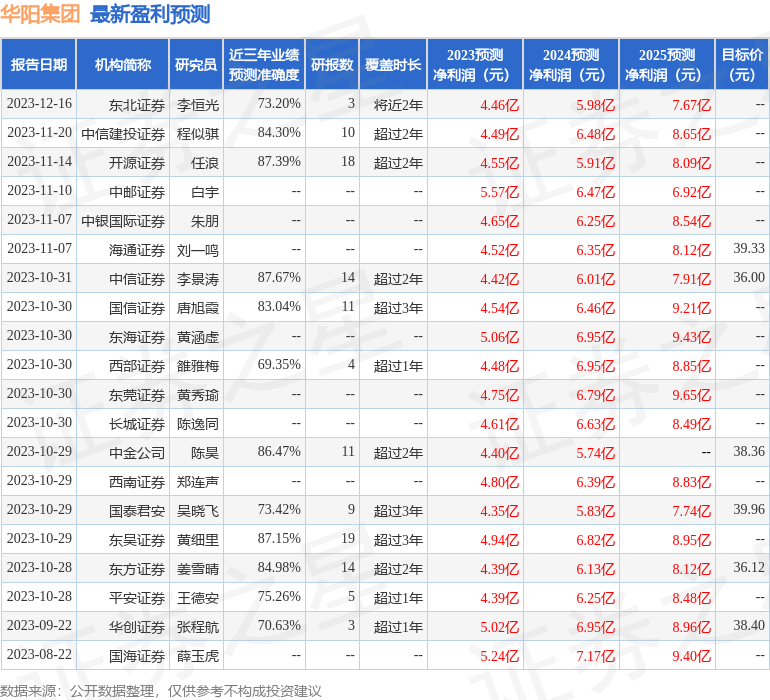

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2606.22万,融资余额增加;融券净流出1073.28万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。