消息,2024年1月11日天源环保(301127)发布公告称中银国际证券叶志成、海富通基金赵莹洲、长信基金肖文劲、玖歌投资孙健、财通证券资管包斅文、江苏高山私募基金褚冰栎于2024年1月10日调研我司。

具体内容如下:

问:公司目前在手订单有多少?订单的转化速度?回款方面的保障措施。

答:截至 2023 年 12 月 31 日,公司目前累计在手销售订单约50 余亿元。公司的订单转化率,建设项目一般为 1 年,投资项目一般为 2 年。 对于目前公司应收账款情况,2023 年的销售收入对应的应收账款款率达到 70%以上,公司账面应收款余额主要是三年疫情导致的应收账款款滞后,随着国家化债政策的启动,三年疫情期导致的应收账款正在逐步笼。目前各地政府相继出台隐形债务的防范措施,预计环保项目将进一步采用特许经营权加使用者付费的模式,环保细分领域的项目将逐步走向规范化和市场化,未来环保投资项目应收账款笼将趋于稳定。

问:公司在 2024年 EPC项目和投资建设类项目大概是什么样的情况?

答:预计 EPC 项目占比约为 60%,投资项目占比约为 40%。

问:关于公司在建投资项目的资金需求和融资情况?

答:公司一般投资项目资本金占比 20%,80%通过银行融资,融资年化利率均控制在 4%以内,贷款期限一般为 15 年的中长期贷款,项目均以特许经营权质押进行融资。

问:公司海外项目主要集中在哪些国家?有哪些打算?

答:公司海外项目主要开发东南亚地区,以环保设备的销售和垃圾焚烧发电厂项目投资建设为主。

问:针对 EPC项目,公司如何保持自己独有的竞争优势?

答:一是公司深耕环保行业 10 余年,树立了良好的口碑,建立了长期的客户合作关系;二是公司拥有齐备的工程资质和运营维护资质;三是公司已自主研发 20 余项核心技术,拥有 96项有效专利,多项技术达到国内、国际先进水平,公司主编、参编多项国家行业标准;四是公司具有丰富的工程经验和专业的项目管理团队。

问:请介绍一下公司未来的发展规划?

答:公司未来的发展规划主要集中在四个方面一是在环保装备方面,做强做大,环保装备辐射国内外市场;二是在持续拓宽业务服务范围;三是在固废处置方面,主要加强污泥、飞灰处置业务,推动无废城市和静脉产业园建设,同时开发海外发电业务;四是在绿色能源领域,引进新技术,开展风光制氢,充电桩,储能,集中式和商用光伏、风力发电业务。

问:未来分红的情况怎么样?

答:近年来,公司业绩情况良好,一直保持着高速增长的态势,未来公司将秉承着与股东共享业绩增长成果的态度,每年派发金额均在上年基础上会有所增长;公司将为广大投资者争取更好的投资报。

问:公司氢能源方面的发展怎么样?

答:目前,公司正在积极开展与华中科技大学等权威单位联合研发制氢相关技术;制氢方面最大的问题是用电的问题,根据公司未来规划发展,拟使用光伏、风电等低成本发电来解决制氢用电问题,同时利用氢能生产甲醇、乙醇产品,未来风光制氢将成为公司强有力的业绩增长点之一。

天源环保(301127)主营业务:环保装备、环保整体解决方案和水处理及衍生产品服务。

天源环保2023年三季报显示,公司主营收入11.71亿元,同比上升43.6%;归母净利润1.74亿元,同比上升54.66%;扣非净利润1.68亿元,同比上升70.69%;其中2023年第三季度,公司单季度主营收入5.4亿元,同比上升120.93%;单季度归母净利润9263.54万元,同比上升265.82%;单季度扣非净利润9089.14万元,同比上升370.3%;负债率49.37%,投资收益480.73万元,财务费用408.15万元,毛利率30.65%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为15.14。

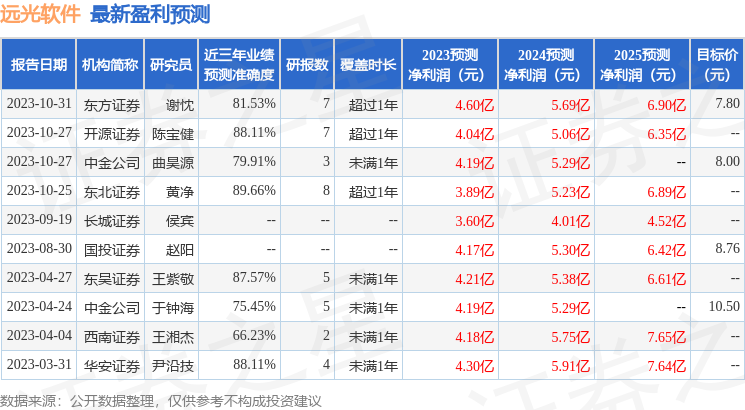

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出217.04万,融资余额减少;融券净流入36.41万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。