消息,2024年1月10日普利特(002324)发布公告称公司于2024年1月10日进行路演,国金证券、松熙资产、胜帮投资、华夏基金、中欧基金、汇丰晋信、景林资产、五地投资、伟星资本、弥远投资、盛宇投资参与。

具体内容如下:

问:公司 2023 年四季度经营情况如何?

答:公司 2023年整体经营情况良好,不存在重大利空情况。公司每季度都较上年同期有较大幅度增长,公司三大业务板块都实现了较好的业务收入和利润,具体详细的财务数据可以关注公司后续披露的年度业绩预告和年度报告。

问:公司在建的改性新材料产能有多少?预计何时投产?

答:公司 2023年规划建设了华南工厂和天津工厂的两个改性新材料生产基地,目前华南工厂 3万吨的新材料生产基地已实现投产,帮助公司覆盖华南地区比亚迪、广汽埃安等汽车主机厂客户的材料供应。天津 15万吨的新材料工厂将于 2024年初开工建设,预计 2025年实现投产,未来将帮助公司覆盖北方的宝马、奔驰、长城、一汽大众等汽车主机厂客户的材料供应。

问:公司在珠海建设的电芯项目目前进展如何?

答:公司在广东珠海富山工业园区投资的 6Gwh 储能电池及其系统生产基地项目,目前厂房建设已完成,设备将于近期进场安装调试,预计 2024年二季度可以实现逐步投产。

问:公司目前 LCP 产品测试和认证进展情况如何?

答:公司 LCP薄膜产品近期陆续收多家客户的小批量采购订单,下游客户使用公司 LCP 薄膜产品在应用于 5.5G、6G、WiFi7、I 服务器,I-PC 等领域的终端产品中正在进行产品测试,目前进展顺利。因此,随着新一代信号传输、数据处理等应用场景的演变,LCP薄膜天线基材的应用领域被快速推广。

问:公司目前改性材料的主要客户是哪些,未来业务增长的来源是哪里?

答:公司改性材料产品主要应用于汽车材料行业,公司已进入国内外多家传统及新能源汽车品牌供应商体系,包括宝马、奔驰、大众、长安、长城、江淮、北汽、通用、福特、克莱斯勒、吉利、奇瑞等传统车企及比亚迪、赛力斯、广汽埃安、蔚来、理想、小鹏等新能源汽车制造商。公司下游客户资源稳定,并且处于长期稳定增长状态。 同时,公司近些年重点布局了新能源汽车市场板块,积极开拓新能源主机厂市场份额。因此随着新能源汽车渗透率提升和国产汽车主机厂份额的快速增加,公司作为国产改性材料的领军企业,是各大汽车主机厂应用国产改性材料作为汽车内饰外饰零部件的首选供应商。随着公司新材料业务产能进一步提升,公司汽车材料业务将有望继续快速增长。

普利特(002324)主营业务:高分子新材料产品及其复合材料,以及三元、磷酸铁锂锂离子电池及其系统等的研发、生产、销售和服务,公司业务板块主要分为三大方向:改性材料业务、ICT材料业务和新能源业务。

普利特2023年三季报显示,公司主营收入64.97亿元,同比上升51.77%;归母净利润4.02亿元,同比上升163.14%;扣非净利润3.74亿元,同比上升173.29%;其中2023年第三季度,公司单季度主营收入24.5亿元,同比上升30.3%;单季度归母净利润2.01亿元,同比上升88.93%;单季度扣非净利润1.98亿元,同比上升99.83%;负债率59.39%,投资收益-123.43万元,财务费用6610.85万元,毛利率17.19%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

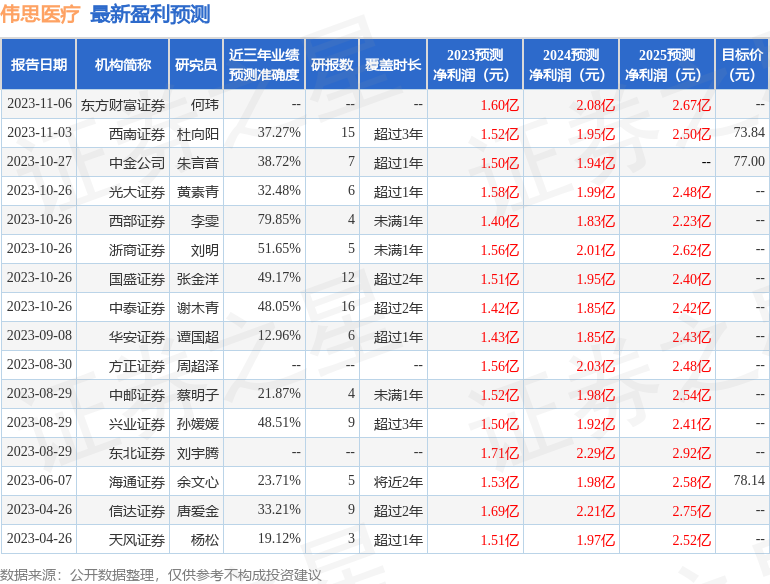

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3889.33万,融资余额增加;融券净流出275.71万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。