消息,2024年1月10日城发环境(000885)发布公告称广发证券股份有限公司、浦银安盛基金管理有限公司于2024年1月9日调研我司。

具体内容如下:

问:垃圾焚烧在建项目到2023年底全部投运,公司如何看待未来3~5年成长性的?

答:公司生活垃圾焚烧发电领域在手订单合计规模28,550吨/日(不含参股公司),32个项目全部投运,固废处理业务将进入成熟运营期。公司未来3~5年聚焦以垃圾发电为核心的低碳环保业务,以垃圾发电为载体,协同现有业务,加快向一体化综合治理转型升级。前端推进垃圾“收-转-运-烧”强协同,后端开发向“To B”业务延伸,加快推进工业供热、炉渣资源化,横向拓展餐厨、污泥、水处理项目同步实施“精细化指标提升”专项行动,提升产业链综合效益。在拓展并购方面,公司围绕主业主动寻求好资产、好价格、好机会的“三好项目”进行战略投资,下步公司还将围绕“一带一路”大力布局海外市场和循环经济,加快迈出国际化步伐。

问:公司垃圾焚烧业务吨发电量下滑的原因?在项目进入稳定运营阶段后,公司预计吨发电量会达到什么样的水平?

答:公司2023年全年投产昌吉、大庆等7个项目,共计产能5,200吨/日,新增项目爬坡需要一些时间。同时,公司因地制宜对部分项目进行供热改造,供热改造能量转换对于吨垃圾发电量指标产生一定影响,但整体有利于提升项目盈利能力和现金流。济源、喀什等垃圾发电项目与同区域同规模项目相比,吨垃圾发电量、厂用电率等生产指标仍处于领先水平。公司项目运营水平逐年提高,对于吨垃圾发电量、综合厂用电率等指标每年都制定效能提升目标,未来公司将加大技术创新、技术改造等手段提高机组效能,加强智慧化垃圾发电厂建设,进一步优化生产指标。

问:公司对于未来3年工程业务如何展望?

答:公司对于未来3年工程业务发展,主要从以下三方面予以规划保障一是不断拓宽业务类型,提升数字建工核心能力。在原有传统环保工程总承包的基础上,持续拓展康养工程、新能源工程、设备系统集成、检修运维等新业务,提高技术研发和科技创新能力,积蓄持续发展后劲,加快打造成为一流数字建工公司。二是持续完善市场开发体系,强化市场化布局与拓展。坚持“立足城发、走向市场”的发展思路,首先立足公司后续投资新建项目和环保提标技改项目,保持环保工程业务“基本盘”,同时通过施工总承包升级、树立全员市场营销理念、创新项目商业模式等,积极走出去,提升承揽项目的能力。三是加大力度做好控股股东业务协同,打造新的工程业务“增长极”,控股股东每年工程投资计划近百亿元,尤其是燃气、物流、综合能源等产业领域,且业务款良好,依托国企背景和专业化管理能力,通过持续高标准建造精品工程,确保公司持续健康发展。

问:控股股东持有的6000吨垃圾焚烧资产计划何时注入公司体内?

答:根据控股股东出具的《关于避免同业竞争的承诺函》,待条件成熟后,在符合公司利益且公司有能力的前提下,择机通过股权转让、资产注入或其他合法方式,优先转让给公司。控股股东将其持有的垃圾发电项目资产注入上市公司有助于解决同业竞争等问题,发挥规模效应和协同效应,进一步提升公司在行业的话语权和影响力,实现围绕公司主业做大做强的目标。公司也将积极跟进相关项目经营情况及资产规范情况,如有相关进展将及时予以披露。

问:未来3年的资本开支规划情况。

答:公司资本开支将依据行业前景、实际经营情况、战略发展规划、政策环境等多方面因素进行综合考虑,未来一段时间将集中在垃圾发电项目收尾及供热改造,水务和环卫等板块的新项目建设,以及海外项目拓展和新项目收并购等方面。如有相关进展,将及时予以披露。

问:公司未来是否有升分红的规划?

答:公司近三年以现金方式累计分配利润为2.64亿元,超过三年实现的年均可分配利润的30%,符合中国证监会以及《公司章程》的相关规定。近期,监管机构进一步明确鼓励现金分红导向,推动提升上市公司分红的稳定性、持续增长性和可预期性,部分投资者对分红事项较为关注。公司将持续努力做优公司业绩,提升管理效能,积极响应监管导向,关于调整分红比例和制定中长期分红规划等事宜,目前正在进行积极论证,结合行业分红特点,平衡好公司短中长期目标,综合考虑监管导向、经营业绩、资本开支和市场预期等因素,致力于更好地馈投资者。未来如有调整分红比例的计划,将及时予以披露。

问:目前公司不同业务板块的应收账款金额、账龄如何?

答:截止2023年三季度末,公司应收账款金额为25.49亿元,主要系公司环保业务收入快速增长,及电费补贴、垃圾处理费款周期较长所致,符合公司收入结构变化的情形和环保行业特性,其他板块应收账款占比较小。公司应收账款以1年以内为主,3年及以上账龄应收账款低于同行业可比上市公司平均值,应收账龄分布合理。2020年末、2021年末及2022年末,公司3年以上应收账款占比分别为0.52%、2.75%及0.82%,整体收风险较小。

城发环境(000885)主营业务:环保业务和高速公路业务两大类。

城发环境2023年三季报显示,公司主营收入48.08亿元,同比上升13.59%;归母净利润8.78亿元,同比上升5.64%;扣非净利润8.69亿元,同比上升8.67%;其中2023年第三季度,公司单季度主营收入15.72亿元,同比上升6.32%;单季度归母净利润2.84亿元,同比上升13.93%;单季度扣非净利润2.83亿元,同比上升13.52%;负债率70.58%,投资收益3853.52万元,财务费用4.16亿元,毛利率41.67%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为17.08。

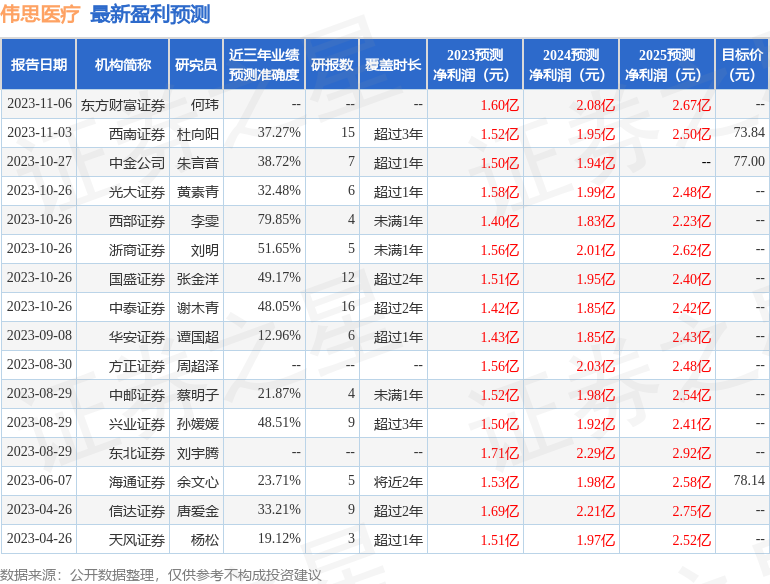

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2566.89万,融资余额增加;融券净流入110.82万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。