2023年4月7日中国外运(601598)发布公告称公司于2023年3月29日投资者关系活动记录。

具体内容如下:

问:2022年第四季度公司净利润同比降幅较大,是什么原因?

答:2022年,国内外经济环境严峻复杂,地缘政治冲突、欧美高通胀等对中国进出口贸易影响较大。海运方面,2022年下半年,特别是第四季度,海运运价断崖式下降,在海运市场下行的环境下,公司与客户共克时艰,进行了部分让利,给2022年第四季度的利润水平带来了一定影响。空运方面,2022年空运运价震荡下行,而燃油指数走高,包机绕飞使得成本上涨,叠加货量下降,公司空运业务分部利润同比下降。

问:2022年下半年,公司海运代理单箱利润及利润率下滑,是什么原因?

答:2022年上半年海运运价高位运行时,公司主动优化业务结构,减少部分利润率较低的业务,通过为客户提供更多环节服务提升利润率和单箱利润水平。2022年下半年,特别是第四季度,在海运市场下行的环境下,公司与客户共克时艰,进行了部分让利,给2022年下半年的利润水平带来了一定影响,但这种调整是暂时的。

问:2022年下半年,公司空运业务(包括空运代理及跨境电商物流)单公斤利润及利润率下滑,是什么原因?

答:空运方面,2022年空运运价震荡下行,而燃油指数走高,包机绕飞使得空运相关业务成本上涨,叠加货量下降的影响,使得公司空运业务分部利润同比下降。

问:预计海运和空运业务的单位利润何时可以看到恢复?

答:海运业务方面,公司对个别航线进行了运力集中采购的安排,但是没有包船包舱,随着公司多环节业务占比提升,预计海运业务利润率及单箱利润水平能够保持稳定和提升。空运业务方面,由于公司是“货代+承运人“业务模式,因此利润率和单公斤利润也在一定程度上取决于市场价格与公司采购价格情况,目前还较难判断2023年空运市场运价趋势。

问:2023年公司包机计划是怎样的?空运固定运力的协议期是多久?

答:2022年公司固定运力(包机+包舱包板)22.8万吨(2021年为22.1万吨),全年运营18条包机航线,其中稳定运营航线8条(目前仍在运营的航线有6条)。2022年第四季度以来,国际空运市场发生了趋势性变化。2023年公司会综合考虑战略客户的需求以及市场供需变化,适时调整可控运力的投入,为客户提供安全稳定的供应链保障。

问:2022年,公司合同物流业务量同比增长,利润率也有所回升。公司怎么看2023年合同物流的业务量增速?利润率方面是否可以预期保持稳定乃至进一步升?

答:2022年,在国内经济受多重超预期因素的冲击影响下,公司合同物流业务量、收入、利润均保持了较好的增长,而2023年国内经济将是复苏态势,因此公司对2023年合同物流业务的发展保持信心。公司合同物流业务主要聚焦于快消及零售、汽车及工业制造、电子及高科技、医疗健康等细分市场的客户,很多是已合作多年的头部企业,客户粘性较强。公司通过战略客户的重构、内部资源整合、数字化转型等手段推动合同物流业务增长,此外,公司从2021年底开始尝试4PL+3PL业务模式,业务开展一年多以来,业务规模、运营质量好于公司预期。未来公司在合同物流业务方面将继续努力做到有质量的增长。

问:公司合同物流未来计划在哪些细分行业扩大规模?

答:目前,公司合同物流业务聚焦于快消及零售、汽车及工业制造、电子及高科技、医疗健康等细分市场的客户,除此之外,医疗大健康及新能源也是未来重点发展方向,目前处于初步发展阶段。

问:物流装备共享平台和物流电商平台业务介绍

答:物流装备共享平台指公司提供集装箱和移动冷库等物流设备租赁及追踪、监控服务。物流电商平台指公司通过统一在线物流电商平台-运易通向平台客户提供各种线上化公众服务和数字化全链路服务,其中公众服务涵盖运价查询、订单可视化追踪、在线支付等;全链路服务区域涵盖中日韩、东南亚等。

问:公司数字化转型的主要内容是什么?

答:2022年,中国外运的数字化转型秉承“重构业务,重塑运营,重建组织,科技赋能”的策略,以推动业务服务能力和经营模式的转型升级作为数字化转型方向,以实现全网运营为目标,设计了以物流产品为核心的包含客户(销售)、产品、交付、资源的四层数字化产品运营体系蓝图,并提出了包含流程再造、组织变革、系统建设等内容的数字化转型路径。

问:公司未来是否有继续回购的计划?

答:公司进行股股票购是用于股权激励,2022年公司购的股股份已覆盖股权激励计划前两批生效股份数量。H股购是在股东大会授权范围内,根据市场和公司资金情况决定。后续如有购,公司也会根据相关规则,履行信息披露义务。

中国外运(601598)主营业务:专业物流、代理及相关业务和电商业务三大板块。其中,专业物流是核心业务,聚焦高成长、高附加值的细分行业及其上下游,推动产业高质量发展;代理及相关业务是基石业务,为专业物流业务发展提供支撑;电商业务是创新业务,结合互联网与物流科技,推进公司向数字化和智慧物流企业转型升级。

中国外运2022年报显示,公司主营收入1088.17亿元,同比下降12.49%;归母净利润40.68亿元,同比上升9.55%;扣非净利润35.35亿元,同比上升4.29%;其中2022年第四季度,公司单季度主营收入284.24亿元,同比上升7.13%;单季度归母净利润5.25亿元,同比下降17.13%;单季度扣非净利润2.94亿元,同比下降49.15%;负债率52.63%,投资收益25.79亿元,财务费用-4398.48万元,毛利率5.55%。

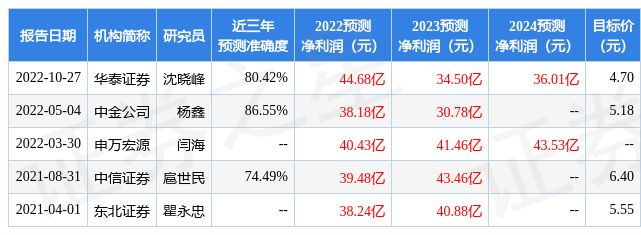

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为5.39。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5128.61万,融资余额减少;融券净流出61.05万,融券余额减少。根据近五年财报数据,估值分析工具显示,中国外运(601598)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。