消息,2023年11月10日海尔生物(688139)发布公告称公司于2023年11月9日接受机构调研,安信证券、歌斐资产、广发基金、国华兴益保险、国投瑞银基金、海富通基金、弘毅远方基金、红塔红土基金、宏利基金、华安基金、嘉实基金、宝盈基金、九泰基金、浦银安盛基金、睿远基金、上海人寿保险、上海潼骁投资、申九资产、深圳前海云溪基金、太平养老保险、泰唯信投资、天风证券、北京暖逸欣私募基金、文渊资本、新华资产、兴全基金、兴业证券、易同投资、长江养老保险、正圆私募、中国人保资产、中信保诚基金、中信产业基金、北信瑞丰基金、中意资产、中再资产、博裕资本、大成基金、东方证券自营、方正证券、富荣基金参与。

具体内容如下:

问:请公司介绍下前三季度的业绩情况?

答:2023年前三季度,公司总收入18.26亿元,同比下降12%,剔除上年同期公共卫生防控业务后,核心业务收入同比增长11.35%。从区域来看,国内市场前三季度实现收入12.12亿元,剔除上年同期公共卫生防控业务后,同比增长是17.15%;海外市场实现收入是6.08亿元,同比增长是1.05%。从两大业务领域来看,生命科学板块前三季度实现收入8.35亿元,剔除上年同期公共卫生防控业务后,核心业务同比收入是下降0.64%。医疗创新板块前三季度实现收入9.86亿元,剔除上年同期公共卫生防控业务后,同比增长24.02%。问题二请问生命科学板块有什么亮点?公司前期持续投入的技术创新逐渐成为新增长引擎,自动化样本管理、生物培养、离心制备等业务进入收获期,一定程度上弥补了传统业务行业需求波动带来的冲击。本报告期内,自动化样本管理方案助力高校、科研机构生物样本库自动化升级,生物培养方案抓住细胞治疗等创新疗法发展机遇,离心制备方案产品线不断丰富,在云南省畜牧兽医科学院、同济大学、厦门大学、山东大学齐鲁医院等行业领先用户推动场景方案创新与延伸,业务增长迅速。问题三请问公司医疗创新板块增长的主要原因是什么?一方面,新拓展的用药自动化业务受益于医疗新基建实现快速发展;另一方面,血/浆站、公卫等用户需求有所复苏,支持医疗创新板块持续增长。前三季度,公司用药自动化业务在武汉中心医院、浙江省人民医院等用户落地,并保持良好的订单增长态势;智慧血液网、智慧疫苗网在内蒙古、贵州等地加快复制,浆站业务市场份额持续提升。问题四请问公司毛利率情况如何?2023年前三季度公司毛利率达50.86%,同比持续提升,主要原因在于创新驱动下的业务结构升级和全流程降本增效。问题五请问公司对当前行业发展趋势怎么看?虽然在国内外经济形势影响下行业需求出现短期波动,但生命科学发展和医疗卫生体系建设作为与人民生命健康息息相关的产业,在国民经济发展中始终占据重要地位,行业长期向好趋势不变。一方面,近年来各国持续加大政策支持,拓宽了下游用户场景,打开了行业的广阔市场;另一方面,下游用户从粗放型向精准化的生产力发展加速了以智慧实验室、数字医院为代表的数智场景需求升级,国产替代的差异化优势逐渐体现,行业空间进一步扩大。

海尔生物(688139)主营业务:公司主营业务始于生物医疗低温存储设备的研发、生产和销售,是基于物联网转型的生物科技综合解决方案服务商。公司面向全球市场,主要为生物样本库、药品及试剂安全、血液安全、疫苗安全等场景提供低温存储解决方案;并率先进行物联网技术融合创新,致力于围绕以上场景痛点提供物联网生物科技综合解决方案。

海尔生物2023年三季报显示,公司主营收入18.26亿元,同比下降12.0%;归母净利润3.57亿元,同比下降22.59%;扣非净利润2.93亿元,同比下降28.14%;其中2023年第三季度,公司单季度主营收入5.56亿元,同比下降31.15%;单季度归母净利润7873.84万元,同比下降51.06%;单季度扣非净利润6442.3万元,同比下降52.68%;负债率19.57%,投资收益7335.29万元,财务费用-1489.24万元,毛利率50.86%。

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为50.65。

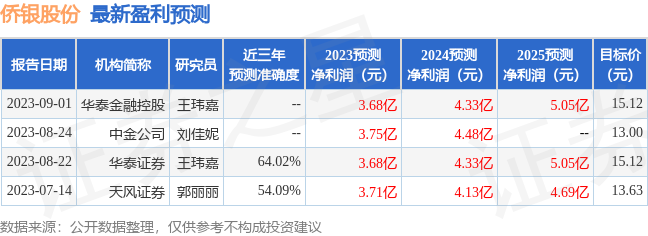

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1616.48万,融资余额减少;融券净流入446.62万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。