消息,2023年10月31日华大基因(300676)发布公告称公司于2023年10月30日召开业绩说明会,中信证券朱奕彰 曾令鹏 李文涛、兴业证券汪文博、浙商证券司清蕊、西南证券陈辰、国海创新投资钱海霞、华夏基金陈斌、丰岚资本蔡荣转、中加基金陈晨参与。

具体内容如下:

问:近日市场首个 NGS 大 Panel 检测产品获证,请公司在 NGS大 Panel 肿瘤基因检测领域是否有布局?

答:在肿瘤防控业务领域,公司基于自主可控的测序平台和技术体系,从预防、早筛、诊疗、监测四个维度建立了肿瘤基因检测的闭环产品线。公司于 2014 年推出了泛癌种多基因检测产品—华梵安?肿瘤个体化诊疗基因检测项目,并已完成多次迭代升级,累计为数万名肿瘤患者提供精准的检测服务。目前,华梵安?可覆盖与实体瘤相关的 688 个基因,全面检测存在于胚系和体系的点突变、小片段插入缺失、CNV 和基因融合等变异类型,以及进行 MSI 和 TMB 分析,助力肿瘤精准诊断、用药和临床研究。

问:公司目前在 tNGS 领域是否有新的产品布局?

答:公司基于病原微生物高通量基因测序领域多年产品技术研发和临床转化经验,于 2023 年 8 月发布了全新 tNGS 检测产品PTseq呼吸道感染病原微生物靶向高通量基因检测,该产品依托国产自主测序平台、专利引物设计系统及独有污染校正算法,基于 tNGS 技术进行检测,同时具备测序技术的广谱性优势和多重 PCR 技术的高灵敏度优势,兼具检测性能与高性价比,检测范围覆盖 268 种靶标,不仅涵盖 95%以上的呼吸道感染常见核心病原体,同时可进行重点耐药基因和毒力基因的鉴定,全方位助力个体化抗感染治疗方案的制定,降低耐药发生风险,助力感染精准诊疗。

问:公司对海外产品和渠道的拓展规划如何?请介绍一下公司对海外业务开展的具体情况?

答:今年前三季度,在海外资质布局方面,公司全自动医用 PCR分析系统 PM Easy Lab 及其配套使用的三款感染类检测试剂盒获得泰国食品药品监督管理局、沙特食品药品监督管理局市场准入资质,传染病三联检测试剂盒获得澳大利亚市场准入资质,COLOTECT?肠癌检测产品获得马来西亚市场准入资质。在国际业务拓展方面,公司依托前期海外业务建立起来的公共卫生防控平台和能力,持续转化为生育健康、肿瘤防控、感染防控、慢病防控等全生命周期的医学检测服务能力,基于已储备的多项海外准入产品资质和质量体系,积极拓展海外业务。前三季度,公司与沙特Tibbiyah 合资成立的独立临床实验室开业;公司与泰国、巴西、阿根廷、智利和塞尔维亚等国的医疗机构、科研院所等合作方达成多项合作意向并签订协议,进一步促进了公司精准医学技术在全球市场的推广应用。

问:公司 2023 年三季报显示账面现金比较充裕,公司未来在内生式及外延式业务发展方面有哪些具体规划?

答:在内生业务方向,公司将持续加大产品开发和性能优化、传感染性疾病和慢病等方向研发投入,通过新设立的智惠医学研究院,聚焦大数据、大人群的前瞻性研究;在建设项目投资方面,公司参与联合建设的全球总部基地—华大时空中心即将落成,将作为公司未来总部、研发中心等职能区域所在地;公司位于青岛的北方生产基地目前已完成主体建设,正在推进建设中;在海外业务方面,公司将在海外实验室建设本地化、海外渠道拓展和资质报批等方面持续加大投入。在外延业务方向,公司将围绕主营业务上下游及周边技术产品开展并购投资,补齐部分产品技术短板。例如,公司将开拓 PCR 产品线、加强上游原料自主可控保障供应链安全,从战略层面布局疾病主动防控业务,用好投资并购工具助力主营业务发展,致力于为股东及广大投资者创造长远利益。

问:目前国内出生人口下降,公司在生育健康板块将有何针对性的战略布局?

答:生育健康业务是华大基因的核心业务之一,在过去几年一直是公司常规业务的增长发力点。近年来,生育健康业务的增长一定程度上受到了人口出生率持续下降的影响,在此背景下,公司提前布局,从二级防控体系向一级防控体系、三级防控体系拓展。在一级防控体系,华大基因聚焦于单基因遗传病筛查,基于成熟的单基因遗传病筛查模式,公司积极布局地中海贫血基因扩展性携带者筛查,目前已实现快速增长。针对染色体检测,在原有的 NIPT 基础上,公司 2018 年推出无创产前基因检测系列产品 NIFTY?全因,2020 年 9 月,公司 NIFTY?全因系列再升级,检测疾病更新(更新后染色体缺失/重复综合征为 92 种),流程优化(增加胎儿游离 DN 浓度富集),算法优化,三位一体打造更优更符合临床需求的 NIPT-Plus产品。今年 8 月,公司进一步推出 200+种显性单基因病无创产前检测,进一步防控出生缺陷,在技术层面实现全球领先。同时,公司持续加大入院及政府民生项目参与力度,在长沙、广东和河北等多地积极开展政府民生项目筛查。 在二级防控体系,无创产前基因检测目前已成为产前筛查最重要的检测技术,并逐渐在全社会普及,虽然出生人口的下降一定程度上影响了该业务的增长速度,但随着各地无创产前基因检测纳入医保,以及华大基因逐步推广政府民生项目,未来无创产前基因检测业务仍有一定的增长空间。与此同时,公司不断对检测技术进行升级迭代,实现了在全球范围的技术领先,而升级版无创产前基因检测技术转化率的大幅提升也进一步确保了华大基因在业内的领先地位。在三级防控体系,公司聚焦于新生儿疾病筛查,并顺应国家相关政策倡导提前做了布局,提早开展新生儿多种单基因病无创产前检测,例如公司基于遗传性耳聋的基因检测配合听力筛查已成为三级防控重要手段,目前公司新生儿基因筛查业务已全面成熟,并在全国各地相应医疗机构实现入院,为新生儿提供全面基因检测服务。新生儿疾病筛查有望成为公司生育健康板块的重要增长方向。

问:?NIPT 升级产品 NIFTY 全因,相对传统的 NIPT 产品,在临床性能方面有多大的升?

答:首先从产品性能上来看,公司以检测目标疾病为例,做了相应的 NIPT 升级产品的技术划分。基础的 NIPT 检测产品是针对染色体数目异常情况的检测,在此基础上公司进行升级推出“NIFTY?全因”系列产品,在加大特许的数据量前提下,能够新增检出 92 种染色体缺失/重复综合征,使得产品技术的特异性、敏感性以及阳性检出率等都有进一步的提升。目前,“NIFTY?全因”的转化率是在持续增加,“NIFTY?全因”是领域应用相对比较广泛的一种检测技术或者产品。针对孕期综合发病率较高的单基因遗传病,公司在今年 8 月也推出了 200+种显性单基因病无创产前检测,进一步防控出生缺陷。

问:请介绍一下公司对于肿瘤 NGS 产品能否纳入医保的看法,如果可以纳入医保,将对相关产品的出厂价有哪些影响?

答:公司在肿瘤业务方面的目标,就是希望可以用更精准、更普惠的基因检测技术服务更多群体,公司同时也具备低成本、大规模检测的能力。公司推出的肿瘤 NGS 产品,基于国产自主基因测序仪快速、灵活、超高通量的特点,结合日益扩大的基因组数据库平台作为支撑,使得公司在测序领域能够实现成本可控,产品价格具有市场竞争力,进而带来整体检测服务的渗透率不断提升,覆盖更多的受益人群。国家目前正在针对肿瘤 NGS 纳入医保进行试点和尝试。总体来看,纳入医保可以看作是国家对于新技术的支持和认可的政策风向标,同时也意味着肿瘤防控行业相关公司在伴随诊断、精准治疗领域,都将用更低成本、更普惠的技术去服务群众作为根本宗旨。

华大基因(300676)主营业务:通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。

华大基因2023年三季报显示,公司主营收入31.43亿元,同比下降30.42%;归母净利润7035.25万元,同比下降90.58%;扣非净利润8653.8万元,同比下降87.09%;其中2023年第三季度,公司单季度主营收入10.73亿元,同比下降20.91%;单季度归母净利润1860.84万元,同比下降86.82%;单季度扣非净利润3050.32万元,同比下降74.12%;负债率25.04%,投资收益3046.07万元,财务费用-2447.13万元,毛利率48.29%。

该股最近90天内共有1家机构给出评级,买入评级1家。

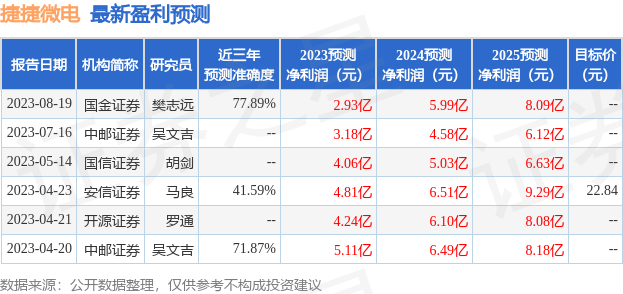

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9006.43万,融资余额减少;融券净流出4685.79万,融券余额减少。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。