消息,2023年10月31日恒帅股份(300969)发布公告称公司于2023年10月31日接受机构调研,太平养老刘伟刚 孟兴亚、浙商证券赵一凡、尚雅投资王舒、非马投资朱东白 马雪飞、国金江莹、浦银安盛李邓希 秦闻、嘉实基金潘润杰、光大永明资管李冰、融通基金陈泽伟、鹤禧投资胡孟汉、太平基金陈豪、进化论资产庄启臣参与。

具体内容如下:

问:请公司未来哪方面业务为主要增长点?

答:公司主要从事车用电机技术、流体技术相关产品的研发、生产与销售。公司在流体相关技术领域有深厚的积累,已经具备了成熟的系统解决方案配套能力。老客户配套率的提升和新能源客户的拓展会为公司带来稳定的收入增长来源。在流体产品领域,除了传统清洗系统外,公司还拓展了热管理系统业务,该业务板块会带来新的业务增量。公司在电机技术方面针对四门两盖领域开发了较多的电机品种,相关电机将会是公司未来业绩主要增长点之一。同时在部分细分应用场景中由单一电机配套向总成化、系统化产品配套发展,提升单车价值量。

问:请公司 ADAS 系统产品的进展情况?

答:主动感知清洗系统属于公司针对清洗系统领域产品的前瞻性布局,相较传统清洗系统产品,该产品的智能化程度和复杂程度均有大幅提升,在未来高级别自动驾驶领域会有较好的市场前景。公司相关产品已陆续提交客户进行产品路试,随着 L3 级别自动驾驶的加速落地,公司相关产品也在加速产业化,预计部分项目会于今年陆续结束路试进入定点环节。

问:请年降对公司的影响?

答:年降是汽车行业的惯例,整车企业对零部件企业每年都会有年降要求,公司现有合作的客户基本属于行业龙头,与客户的定价体系已成熟稳定,整体年降幅度处于合理正常水平,公司将通过不断的技术工艺创新、降本增效、提升内部管理等措施来消化年降影响。

问:公司的产业链延伸规划及维持成本优势的措施?

答:,公司一直通过上游纵向一体化方式进行工艺和工程降本,过往实践中公司通过延伸产业链,将注塑工艺、冲压工艺纳入自制体系,使得公司的核心产品所需零部件的供货更加可控,质量更加可靠,同时也降低了采购成本。公司后续将持续投入新型磁性材料方面的研发和自制,通过打通上游核心工艺和材料的桎梏,进一步加强公司的技术纵深和成本护城河。

问:公司美国工厂的进展及客户开拓情况?

答:公司美国工厂主要进行清洗系统产品的配套和相关新产品的同步研发,并逐步布局其他新产品,公司在汽车行业深耕多年,清洗泵在全球具备良好的口碑以及较高的市场占有率,具有众多客户基础,有利于公司快速形成规模优势,是公司在美国实现业务拓展的重要基础,目前已经陆续有项目定点并进行设备调试和产品开发。

问:简要介绍未来新电机品类拓展计划?

答:目前公司电机产品主要应用于车用领域,未来将积极布局主动安全及舒适配套电机系统产品,以及持续关注行业趋势积极开拓其他应用场景的电机产品。同时公司将持续投入谐波磁场电机相关方面的研发工作,目前已成功开发并应用于物流系统的滚筒电机产品,后续会持续尝试将该电机技术应用于汽车等诸多其他应用场景中。

问:请对未来电机业务的发展展望?

答:电动化、智能化已明确成为汽车未来发展趋势之一,车用电机领域已迎来快速的发展时期,同时也是国产电机厂商利用中国新能源汽车发展的先发优势和本土优势,迅速建立技术护城河,进行国产化替代,产品向中高端突破的历史性机遇时期。另外在消费升级的大背景下,汽车消费正向多元化和个性化转变,消费者在购车选择时不仅仅追求汽车的基本功能,更是对品质、舒适和高级感提出全维度的需求,扩大了车用电机的应用空间。

恒帅股份(300969)主营业务:公司主要从事车用电机技术、流体技术相关产品的研发、生产与销售。

恒帅股份2023年三季报显示,公司主营收入6.62亿元,同比上升26.34%;归母净利润1.5亿元,同比上升39.33%;扣非净利润1.41亿元,同比上升48.48%;其中2023年第三季度,公司单季度主营收入2.64亿元,同比上升30.72%;单季度归母净利润5867.43万元,同比上升43.07%;单季度扣非净利润5679.02万元,同比上升48.09%;负债率20.7%,投资收益737.82万元,财务费用-740.22万元,毛利率36.08%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为89.47。

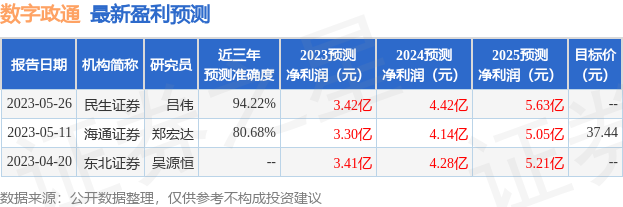

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入652.52万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。