消息,2023年10月30日佳缘科技(301117)发布公告称公司于2023年10月30日接受机构调研,宁银理财邵萱、乘是资产李泰、南方基金李响、天风通信余芳沁、青骊资产郭唯嘉、国寿安保基金余舒嘉铭、嘉合基金王欣艳、合众易晟苏诗、建信理财汪经尘、西部利得吴畏、深圳博普科技雍国铁、国投瑞银黄雪雨、大成基金王磊、诺德基金孙小明、东方阿尔法程子晴、华夏基金周天翎、红骅投资吴胜勇、坚果投资章宇轩、汐泰投资奚家键参与。

具体内容如下:

问:公司的竞争壁垒是什么?

答:公司现阶段主要的竞争壁垒是技术壁垒,网络信息安全领域客户对技术、产品要求极高,在满足百分之百自主可控的前提下,需具备高可靠性、高转化速率、适应复杂的电磁环境等特性,以满足客户对产品故障容错能力、保密性等方面的严苛要求,不同的产品存在不同的技术难点和产品要求。

问:公司网络安全业务中星载、机载等收入占比分别多少?

答:公司向国防领域等重点行业客户提供不同形 态的网络信息安全相关产品,包括软件系统、板卡、整机和专用芯片等,下游涵盖航天、航空、地面站和移动终端等领域,但其具体的应用场景属保密范畴。此外,依据每年批产的任务,比例是会发生相应变化,并无固定值。

问:公司本身的核心加密技术与新宏安微组装技术有什么相关性?新宏安的核心技术是什么?

答:公司商业加解密技术从逻辑层逐步进入物理层实现数模一体的多层次解决方案。 新宏安核心技术集中在射频微波领域的微电子集成制造,包括 12微米金丝的焊接、大功率管芯的共晶、气密性连接器的函钎焊、高密度组件 SIP 调测等。

问:公司网络信息安全设备价格是多少?

答:因受不同产品种类、型号等因素的影响,公司的单品设备价格相应有所不同。

问:公司网络安全领域的技术优势如何?

答:公司拥有一支集战略规划、关键技术攻关、预先研究、项目论证和智能制造为一体的科技创新队伍,在数据防护、高速编码处理平台、商业编码和安全高算力等编码应用领域拥有较强的竞争力。目前,公司网络安全业务已经有多型安全平台和安全专用芯片通过了国防领域客户的高度认可和在轨验证,装备工艺能力优异、质量可靠、工作稳定,有力保障了国家网络安全需求。同时,公司积极落地数据要素产业化时代商业密码大算力应用,结合公司多年积累的无线领域编码应用技术储备以及 SIP 芯片、专用编码算力芯片、核心编码处理模块研发能力,形成企业长期、中期和短期技术优势的阶梯态势和成本优势,打造了一批新架构、全国产化和高可靠性的新系列安全产品,推动商业密码系列产品将成为公司业务的第二增长曲线。

问:公司目前的业务布局和拓展情况?

答:在网络信息安全领域,公司主要聚焦于编码理论和人工智能研究、商业密码产品与系统研制,航天、航空和地面安全终端设计开发等;在信息化领域,公司以自研数据平台系统为核心,在信息化综合解决方案能力方面不断积累,完善信息化产品的实用性、便利性、安全性、鲁棒性等功能性能,主要为医疗健康、国防领域、政务服务等领域的客户提供智能化系统建设和行业信息化定制应用的“软硬件一体”信息化综合解决方案,提升用户的易用性和体验感。

佳缘科技(301117)主营业务:信息化服务及网络信息安全综合解决方案,包括信息化综合解决方案、网络信息安全产品和技术服务。

佳缘科技2023年三季报显示,公司主营收入1.86亿元,同比上升15.1%;归母净利润3232.11万元,同比下降11.75%;扣非净利润2662.65万元,同比上升9.79%;其中2023年第三季度,公司单季度主营收入5671.53万元,同比上升330.9%;单季度归母净利润479.81万元,同比上升178.71%;单季度扣非净利润350.89万元,同比上升135.43%;负债率5.03%,投资收益617.25万元,财务费用-540.02万元,毛利率59.84%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为67.0。

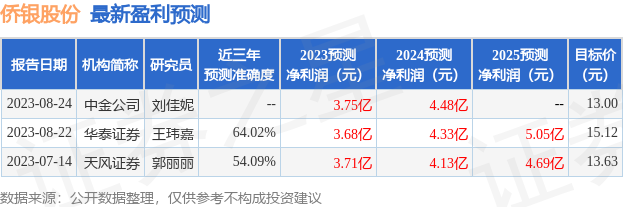

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6307.89万,融资余额增加;融券净流入1142.23万,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。