消息,2023年10月25日透景生命(300642)发布公告称公司于2023年10月25日接受机构调研,华创证券郑辰 李婵娟、中泰证券于佳喜、上海博道投资管理有限公司高启予、上海高毅资产管理合伙企业(有限合伙)冯鹏、英大保险资产管理有限公司卫雯清、弘毅远方基金管理有限公司鲍超、华创证券资产管理部王港、华夏基金苏海鸿、中银基金王方舟、汇丰晋信基金刘哲华、众安保险冯航、太平洋证券谭紫媚 郭广洋 郭子娴、上海森锦投资管理有限公司季亮、交银施罗德基金管理有限公司周章庆、上海和谐汇一资产管理有限公司陈凯、中信建投证券股份有限公司刘岚、金信基金谭智汩、德邦证券股份有限公司自营部方军平、上海鑫垣私募基金管理有限公司史彬、上海勤辰私募基金管理合伙企业(有限合伙)赵亮、泰信基金李俊江、兴业基金裘若桑、淡水泉(北京)投资管理有限公司高星、中英人寿吴义天、西部证券谭雨露、东方证券自营部王光宇参与。

具体内容如下:

问:从公司披露的财务数据看,销售费用率、期间费用率相对比市场预期高的原因?

答:2023年前三季度,公司销售费用较去年同期下降3.95%,销售费用构成中占比较大的人员薪酬、仪器折旧摊销的下降幅度较小,导致销售费用率增长较多,需要进一步提高营销人员人均产出和已投仪器的单机产出以降低销售费用率;管理费用3,925.67万元,同比有28.82%的增长,主要系公司实施了新一期的股权激励计划导致股份支付摊销费用增加所致,剔除股权激励股份支付的影响后的管理费用实际是降低的;公司始终高度重视研发工作,目前也有很多在研产品和已经进入临床阶段的产品,对于研发的投入公司持续推进,使得本期研发费用增长7.92%。

问:公司在海外推广方面有什么变化?

答:公司重视海外市场的开拓,已与海外的部分经销商建立了稳定的合作关系。产品准入方面,除了欧盟CE外,公司在泰国、印尼等国家开展产品注册工作,有部分产品已经获得所在国的产品注册证,可以在当地国进行销售。虽然海外市场的收入占总收入的比例不大,但海外市场的收入已由以新冠检测产品为主转为以公司其他自产检测产品为主(如HPV检测产品),另外甲功、肿瘤标志物等检测产品也在推广中,海外市场的收入有望在未来继续保持增长。

问:目前关注到行业集采也有一些新消息,安徽省联盟的集采项目中有化学发光项目,也有一些HPV项目。这对于公司价格体系方面是否会有影响?

答:行业集采有利于降低医疗支出,公司对于集采始终保持积极应对的策略。安徽集采可能会涉及到术前八项、激素、HPV等项目,在这些项目中公司有一些化学发光的产品,但是收入占比较小,跟公司更直接相关的项目是人乳头瘤病毒(HPV)核酸检测产品。公司基于高通量流式荧光技术平台和多重多色荧光PCR平台,开发了一系列的HPV检测产品,HPV检测产品作为公司的拳头产品也是公司试剂收入的主要来源之一。由于公司HPV检测产品在院内外终端客户使用情况良好、市场占有率相对较高,所以从现在已发布的集采征求意见稿看,公司在集采分组上会具有优势。集采势必会带来进院价格的下降,预计对渠道端有较大影响,对于生产企业影响相对可控,具体影响程度将视最终的集采结果而定。

透景生命(300642)主营业务:自主品牌的体外诊断产品的研发、生产和销售。

透景生命2023年三季报显示,公司主营收入4.01亿元,同比下降22.62%;归母净利润4291.19万元,同比下降51.24%;扣非净利润2778.73万元,同比下降60.17%;其中2023年第三季度,公司单季度主营收入1.25亿元,同比下降36.73%;单季度归母净利润805.3万元,同比下降82.06%;单季度扣非净利润190.46万元,同比下降95.36%;负债率9.0%,投资收益1003.82万元,财务费用-467.72万元,毛利率63.28%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为27.0。

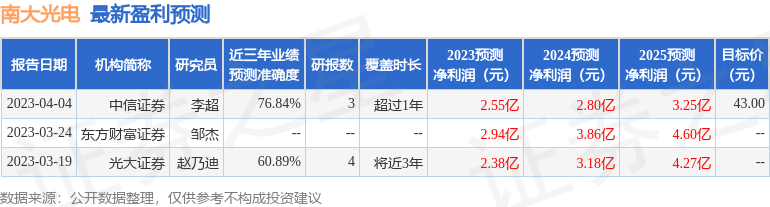

以下是详细的盈利预测信息:

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。